Claves del día

Las expectativas de inflación vuelven a ceder en abril, esperándose un +98,5% para los próximos 12 meses

Argentina

La encuesta de expectativas de inflación de abril realizada por la Universidad Torcuato Di Tella (UTDT) mostró una significativa desaceleración respecto a marzo. En concreto, la inflación esperada para los próximos 12 meses se ubica en +98,5% promedio frente al +123,8% previo. A su vez, para los próximos 30 días se proyecta un alza de +13,3% en promedio, cuando en marzo la estimación resultó de +15,5%.

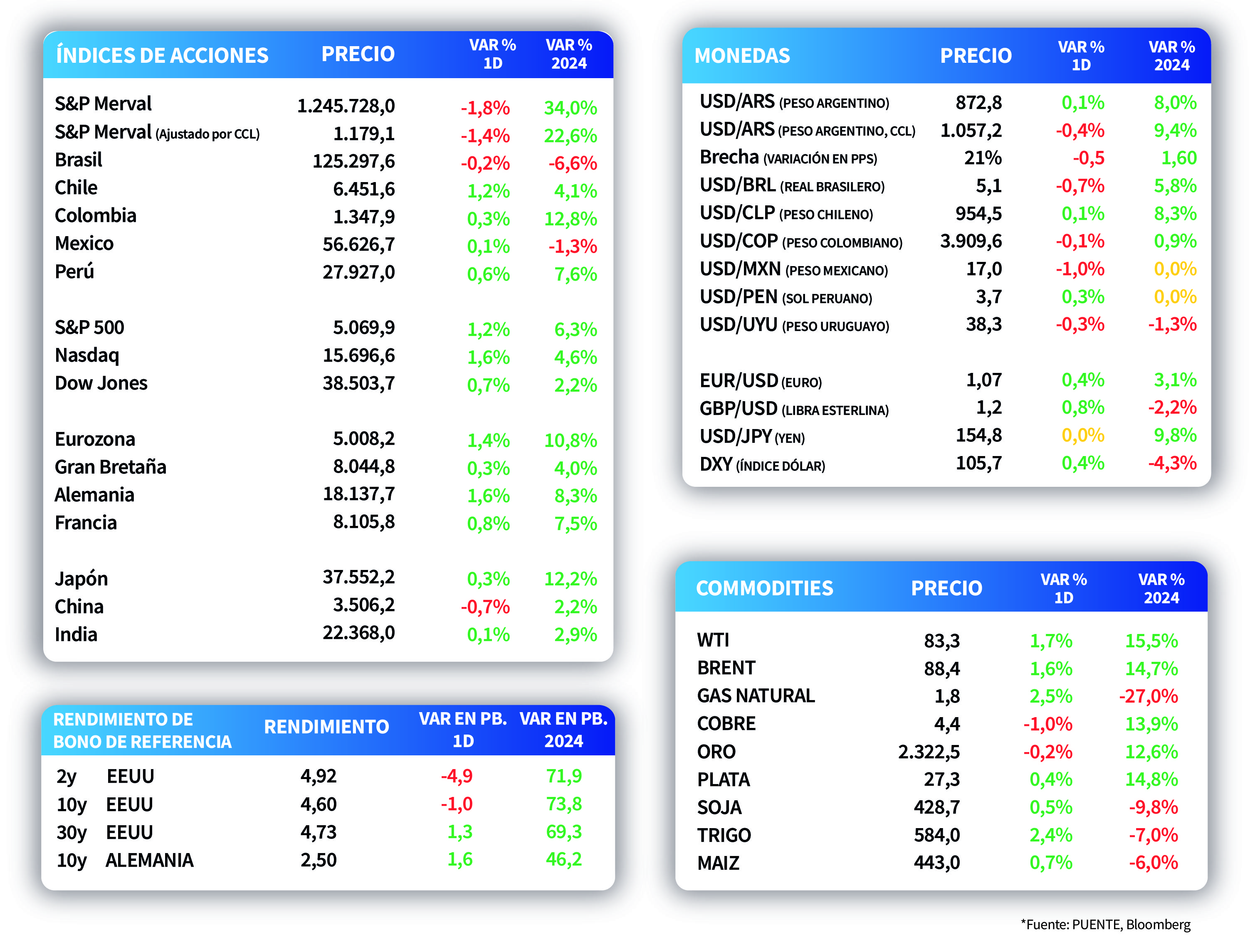

Los bonos soberanos en dólares operaron con tendencia mixta en la rueda de ayer, promediando un -0,1%, luego de conocerse el resultado fiscal (tanto primario como financiero) superavitario del primer trimestre. Mientras que los globales cedieron -0,9% promedio a lo largo de todos los vencimientos, los de legislación local subieron +0,7% promedio, impulsados por la buena performance del AL41 (+2,1%).

El índice S&P Merval retrocedió -1,8% en la jornada de ayer, en tanto, el índice medido en dólares anotó un -1,4% tras la merma en el tipo de cambio implícito en dólares (-0,4%). Dentro del panel líder, los sectores más perjudicados fueron el de Materiales Básicos y el Industrial, con un -2,5% en promedio.

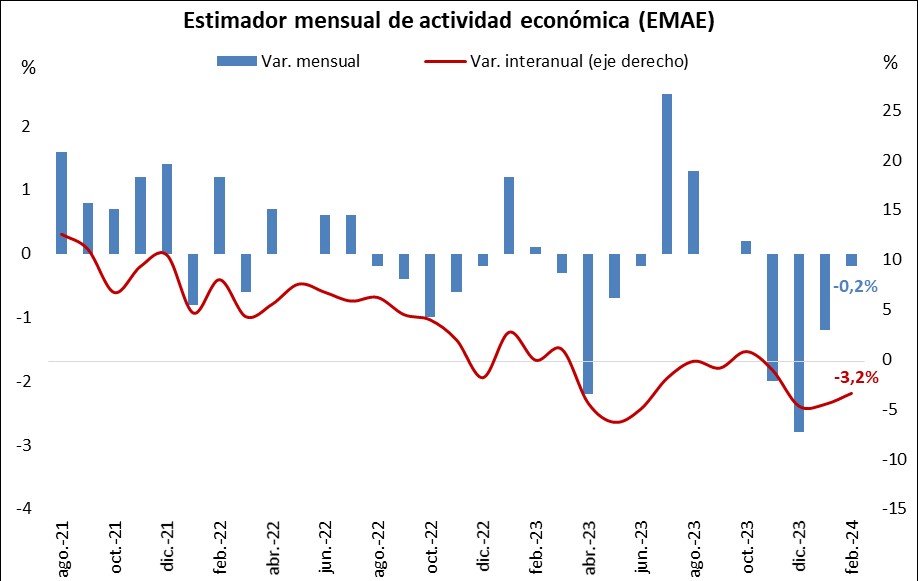

La actividad económica de febrero se contrajo -3,2% interanual frente al -6% previsto por el consenso de analistas. Dentro de este desempeño anual, 7 sectores presentaron mejoras, destacándose el de Pesca (+31,6%); mientras que los 8 restantes retrocedieron, siendo Construcción el más afectado (-19,1%). En tanto, en la comparación mensual anotó -0,2%, ralentizándose el ritmo de caída respecto al desempeño de enero.

Internacional

Los índices PMI de manufactura y servicios de abril en Estados Unidos se ubicaron bajo las estimaciones del mercado

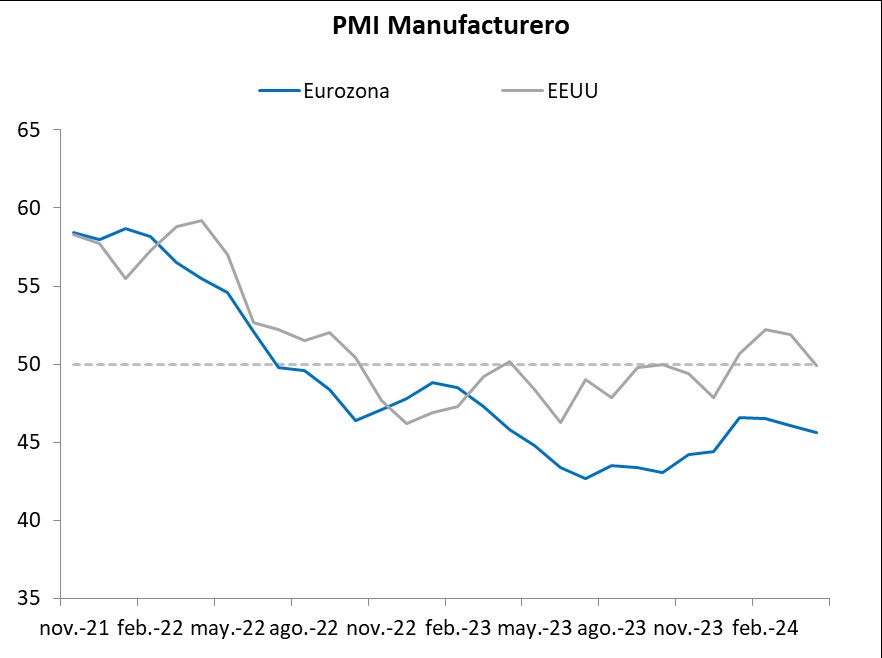

Ayer, en Estados Unidos y la Eurozona, se publicaron los registros preliminares de los Índices de Gerentes de Compras (PMI en inglés) de abril. En Estados Unidos, el PMI de manufacturas registró 49,9 puntos y el de servicios 50,9 puntos, ambos bajo las estimaciones del mercado (52,0 puntos en cada caso). Cabe destacar que un dato sobre los 50 puntos indica una expansión.

En el caso de la Eurozona, el PMI del sector manufacturero registró 45,6 puntos, bajo las estimaciones de los analistas (46,5 puntos), mientras que el de servicios sorprendió al alza al marcar 52,9 puntos cuando se esperaba 51,8 puntos.

A pesar de los resultados en Estados Unidos, los principales índices subieron durante la jornada. El S&P 500 presentó un alza de +1,2% y el Nasdaq de +1,6%. Por su parte, el Dow Jones subió en +0,7%. Luego, en la Eurozona, el Eurostoxx presentó un aumento de +0,7%. Por último, el rendimiento del bono del Tesoro a 1 año bajó de 5,2% a 5,1%. Por su parte, los rendimientos de los bonos a 3 años y 10 años se mantuvieron en 4,8% y 4,6%, respectivamente.

Latam

Bolsas latinoamericanas operan con subas generalizadas, con el IPSA de Chile anotando un +1,2%

Los mercados de acciones de países latinoamericanos presentaron incrementos en la mayoría de los casos durante la jornada de ayer. De este modo, el IPSA de Chile sobresalió con un +1,2%, seguido por la bolsa de Perú con +0,6% y la bolsa de Colombia, con +0,3%. En contraposición a esta dinámica, el Bovespa de Brasil cedió -0,2%.

Durante la jornada, la atención en México estará en el dato de inflación de mediados de abril. En concreto, el consenso de analistas proyecta una ligera merma de -0,03% frente al período previo, y un alza de +4,4% interanual. En tanto, en Brasil se conocerá el índice de confianza del consumidor de abril.