Claves del día

Expectativa por las condiciones de la licitación del Tesoro

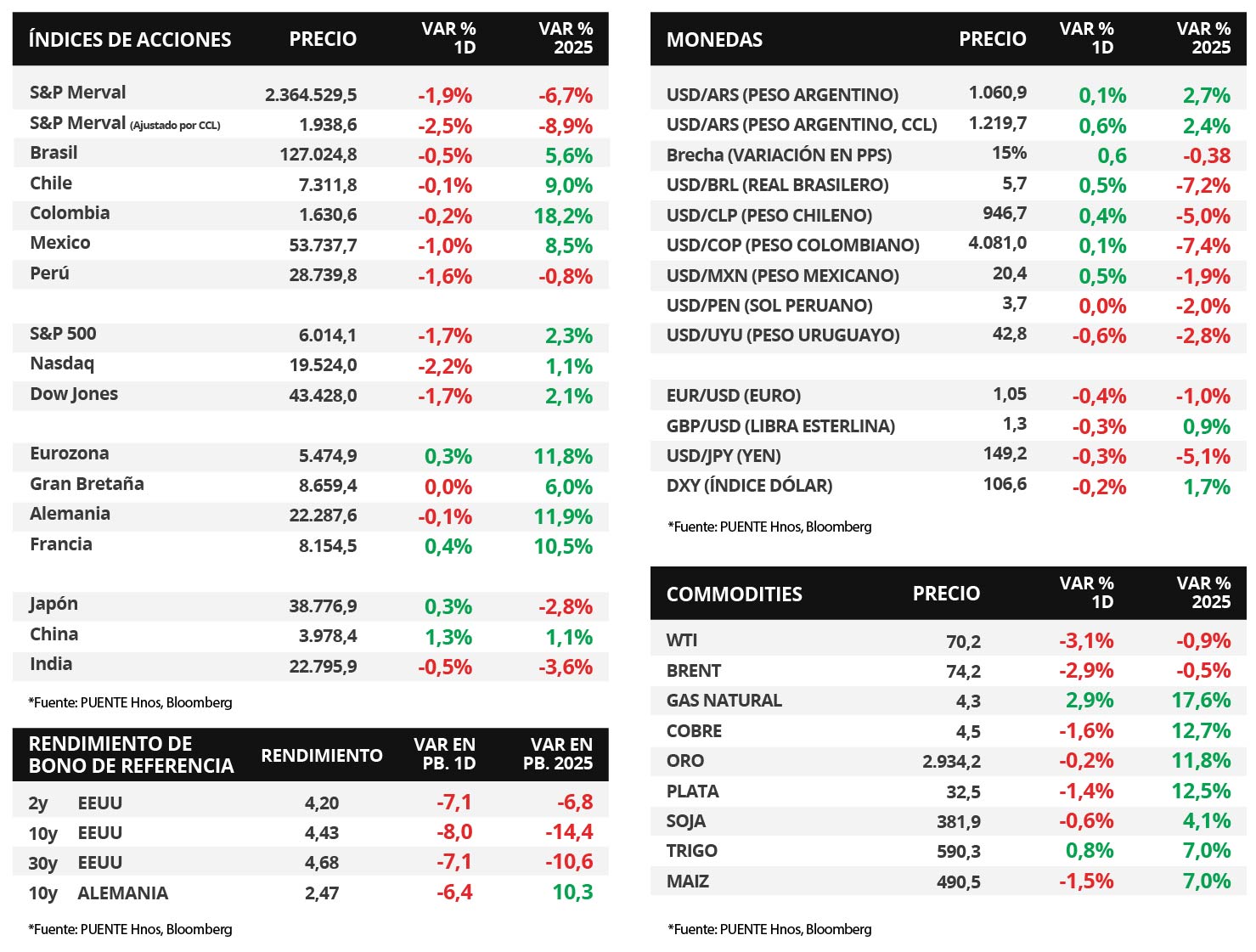

Argentina

En el día de hoy, el Ministerio de Economía dará a conocer el menú de instrumentos de la segunda licitación de deuda en pesos de febrero. Asimismo, el Tesoro Nacional enfrenta vencimientos en torno a los $2,7 billones. Por otra parte, la Universidad Torcuato Di Tella publica su índice de Confianza en el Gobierno (ICG) referente al segundo mes del año.

Los bonos soberanos en dólares cerraron al alza el día viernes. Aquellos bajo legislación extranjera subieron +0,3% en promedio. A su vez, aquellos bajo ley argentina, mostraron movimientos mixtos y, en promedio, avanzaron +0,4%. El riesgo país alcanzó los 720 puntos básicos (pbs).

Asimismo, el índice de acciones S&P Merval retrocedió -1,9%. En el panel líder, todos los sectores mostraron bajas, liderados por el Industrial (-3,0%); en tanto, el índice medido en dólares mostró una caída de +2,5%.

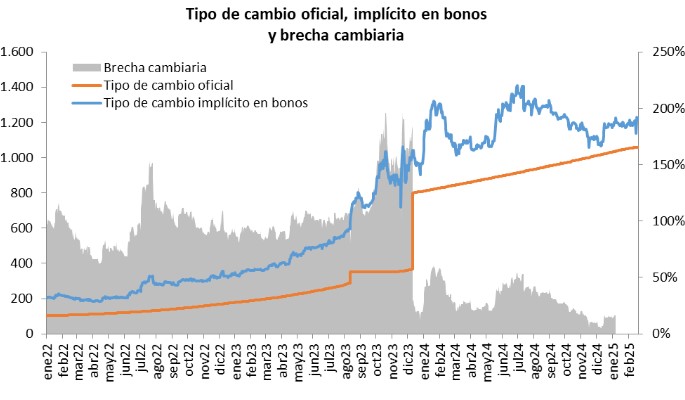

El tipo de cambio oficial cerró en $1.060,9 por dólar, mientras que el tipo de cambio implícito en bonos (CCL) se ubicó en $1.219,7 tras un avance de +0,6%. En ese sentido, la brecha cambiaria entre ambas cotizaciones llegó al 15,0%.

Internacional

En EEUU se conocerá la inflación PCE de enero, proyectándose un alza de +2,5% interanual

El foco de esta semana en Estados Unidos estará en la publicación del índice de precios del gasto en consumo personal (PCE) -medida preferida de inflación de la Reserva Federal- de enero, esperándose un alza interanual de +2,5% y de +2,6% en la medición sin alimentos ni combustibles (núcleo). A su vez, se conocerá la segunda estimación del Producto Bruto Interno (PBI) del 4° trimestre de 2024, que se estima del +2,3% anualizado. Por último, en la Eurozona se conocerá la inflación de enero, que se proyecta del +2,5% interanual y de 2,7% en la medición núcleo.

Los principales índices de acciones de Estados Unidos sufrieron caídas en la última jornada de la semana. El S&P 500 y el Dow Jones marcaron una baja de -1,7%, mientras que el Nasdaq un -2,2%. De esta manera, en la última semana, los índices exhibieron mermas de -1,6% el S&P 500 y -2,5% en el caso del Nasdaq y el Dow Jones.

Por otra parte, los rendimientos de los bonos del Tesoro americano se comprimieron en la última semana. Así, el bono a 1 año se ubicó en 4,15% frente al 4,21% previo, mientras que el bono a 3 años finalizó en 4,2% versus el 4,27% anterior. Por último, el bono a 10 años se situó en 4,43% desde el 4,48% de la semana previa.

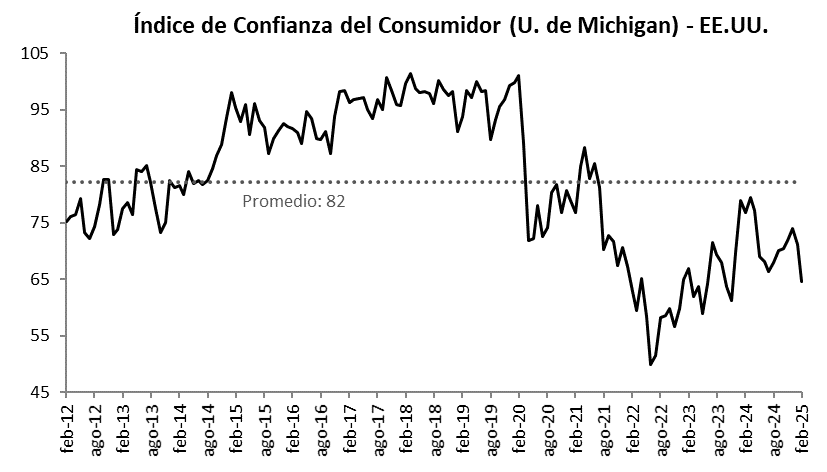

En Estados Unidos, el Índice de Gerentes de Compras (PMI por sus siglas en inglés) de febrero fue de 51,6 puntos para el sector de manufacturas (frente a los 51,3 puntos esperados) y de 49,7 puntos para el de servicios. Vale destacar que un dato por encima de 50 puntos supone expansión y uno inferior a dicho umbral contracción de la actividad. En tanto, el Índice de confianza del consumidor elaborado por la Universidad de Michigan de febrero fue de 64,7 puntos, cuando se esperaba en 67,8 puntos.

Fuente: PUENTE Hnos, Bloomberg