Claves del día

Los bonos soberanos en dólares cayeron al cierre del viernes

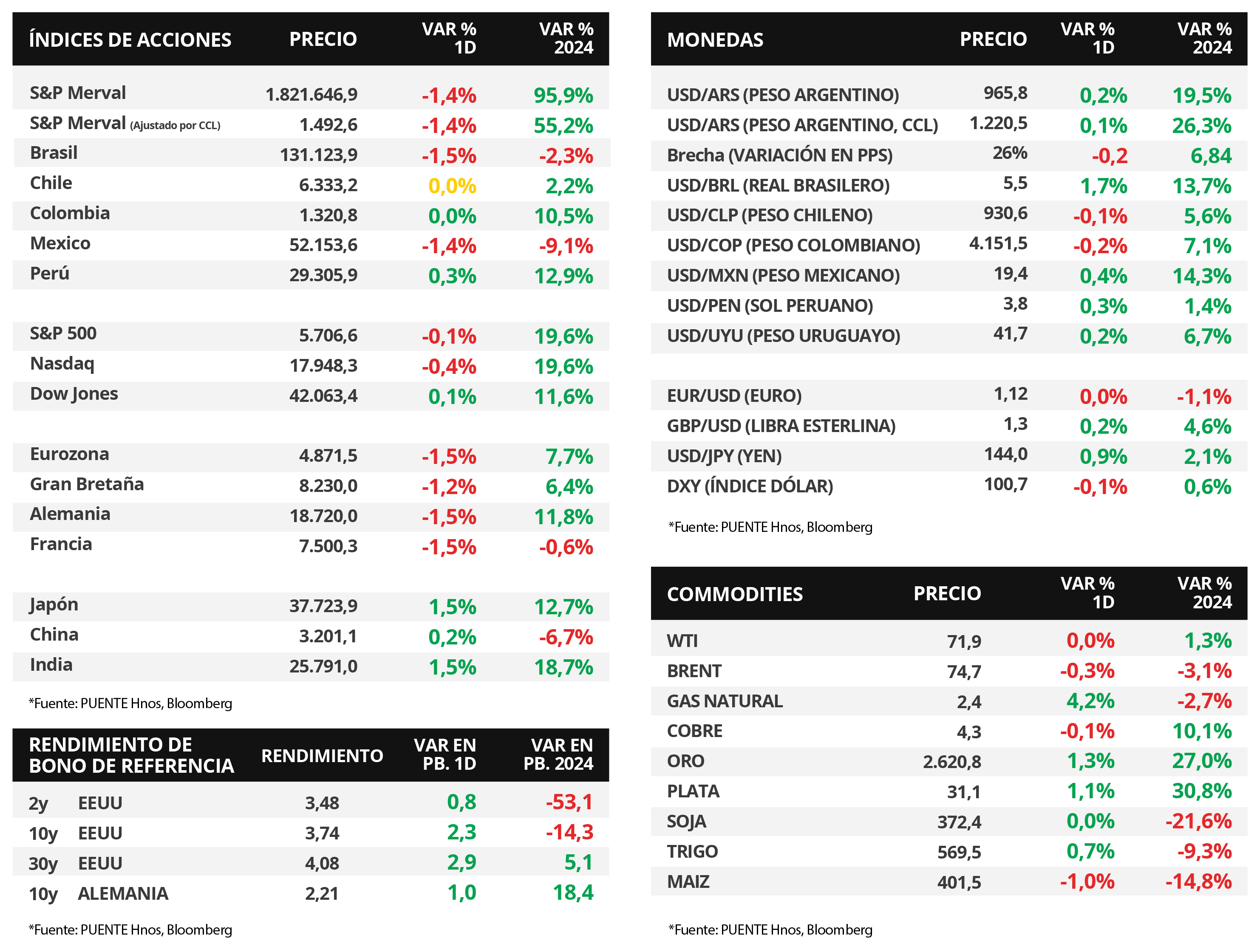

Argentina

Los bonos soberanos en dólares cerraron la rueda del viernes a la baja. Por un lado, aquellos bajo legislación extranjera exhibieron una baja a lo largo de toda la curva del -0,5% en promedio mientras tanto, aquellos bajo ley local presentaron una variación promedio del -0,7%, influenciados mayormente por el bono AE38 (-6,5%). Sin embargo, durante la última semana, los bonos bajo ambas legislaciones exhibieron subas del +3,2% en promedio.

Por su parte, el índice de acciones S&P Merval cayó -1,4% y acumuló una variación de +0,2% en los últimos 7 días. Los sectores que componen el índice exhibieron bajas en el día, siendo el de Utilities y Energía el más perjudicado (-2,1% diario y -2,6% semanal). Mientras tanto, el índice medido en dólares mostró un descenso del -1,4% en día y una suba del +2,8% semanal.

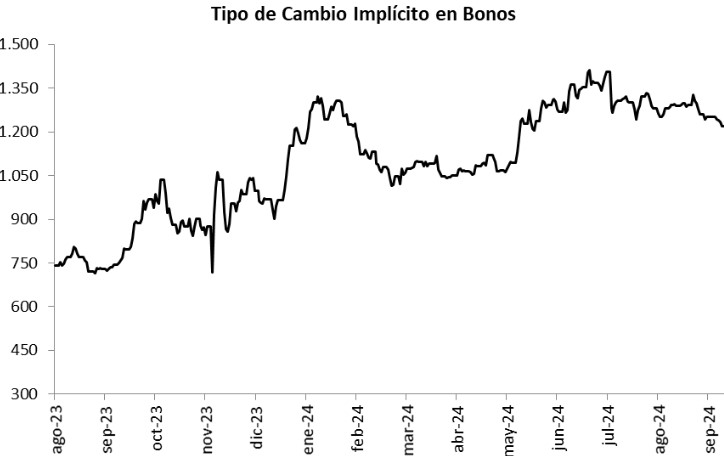

En el mercado cambiario, el tipo de cambio oficial cerró en $965,8 por dólar; mientras que el tipo de cambio implícito en bonos (CCL) se ubicó en $1.220,5 por dólar, tras un aumento de +0,1% en el día. En consecuencia, la brecha cambiaria entre ambas cotizaciones se ubicó en 26,4%.

La atención de la semana estará en la licitación de títulos públicos en pesos por parte del Ministerio de Economía que enfrenta vencimientos por $7 billones hacia fines de septiembre.

Fuente: PUENTE Hnos, Bloomberg

Internacional

El foco de la semana en EEUU estará en la publicación de la inflación PCE de agosto

La atención de la semana en Estados Unidos estará en la publicación del índice de precios de gasto en consumo personal (PCE) de agosto -que es la medida preferida de la Reserva Federal para decisiones de política monetaria- proyectándose subas interanuales de +2,3% y de +2,7% en la medición sin alimentos ni combustibles; a la vez que se conocerá la estimación final del Producto Bruto Interno del 2° trimestre, siendo la expectativa un +2,9% anualizado. En otro orden, se conocerán los Índices de Gerentes de Compras (PMI´s en inglés) de septiembre en la Eurozona y Estados Unidos; mientras que en Latinoamérica, el Banco Central de México tendrá su reunión de política monetaria, esperándose una baja en la tasa de interés hasta el 10,5%.

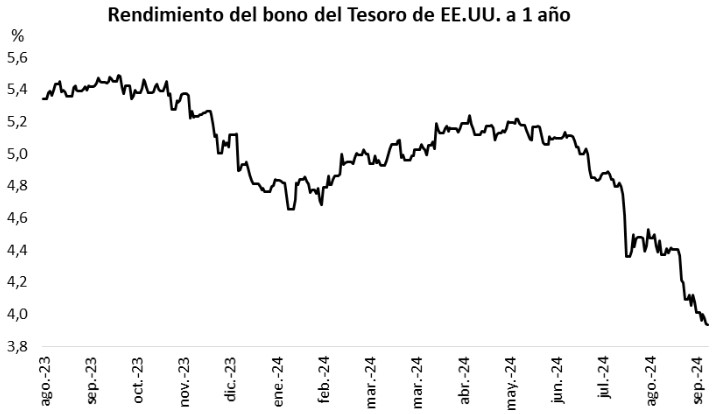

Los rendimientos de los bonos del Tesoro americano operaron mixtos en la última rueda de la semana, con los vencimientos cortos comprimiéndose, y los tramos medio y largo de la curva ampliándose. Por ende, el bono a 1 año cedió hasta 3,9%, el bono a 3 años cerró en 3,5%, mientras que aquel a 10 años avanzó hasta 3,7%.

En tanto, los principales índices de acciones de Estados Unidos presentaron desempeños negativos en su mayoría al cierre de la semana. La excepción fue el Dow Jones, que volvió a marcar un máximo histórico, tras anotar un alza de +0,1%; mientras que el S&P 500 cedió -0,1% y el Nasdaq -0,4%. Con estos desempeños, los índices acumulan en el año incrementos de +11,6%, +19,6% y +19,6% respectivamente.

El Banco Central de Japón mantuvo sin cambios la tasa de política monetaria en 0,25%, en línea con la proyección del consenso de analistas que no preveía nuevos incrementos tras los ajustes implementados en marzo y en julio. La entidad remarcó que la economía continúa recuperándose, y la inflación evoluciona acorde a lo esperado.

Fuente: PUENTE Hnos, Bloomberg