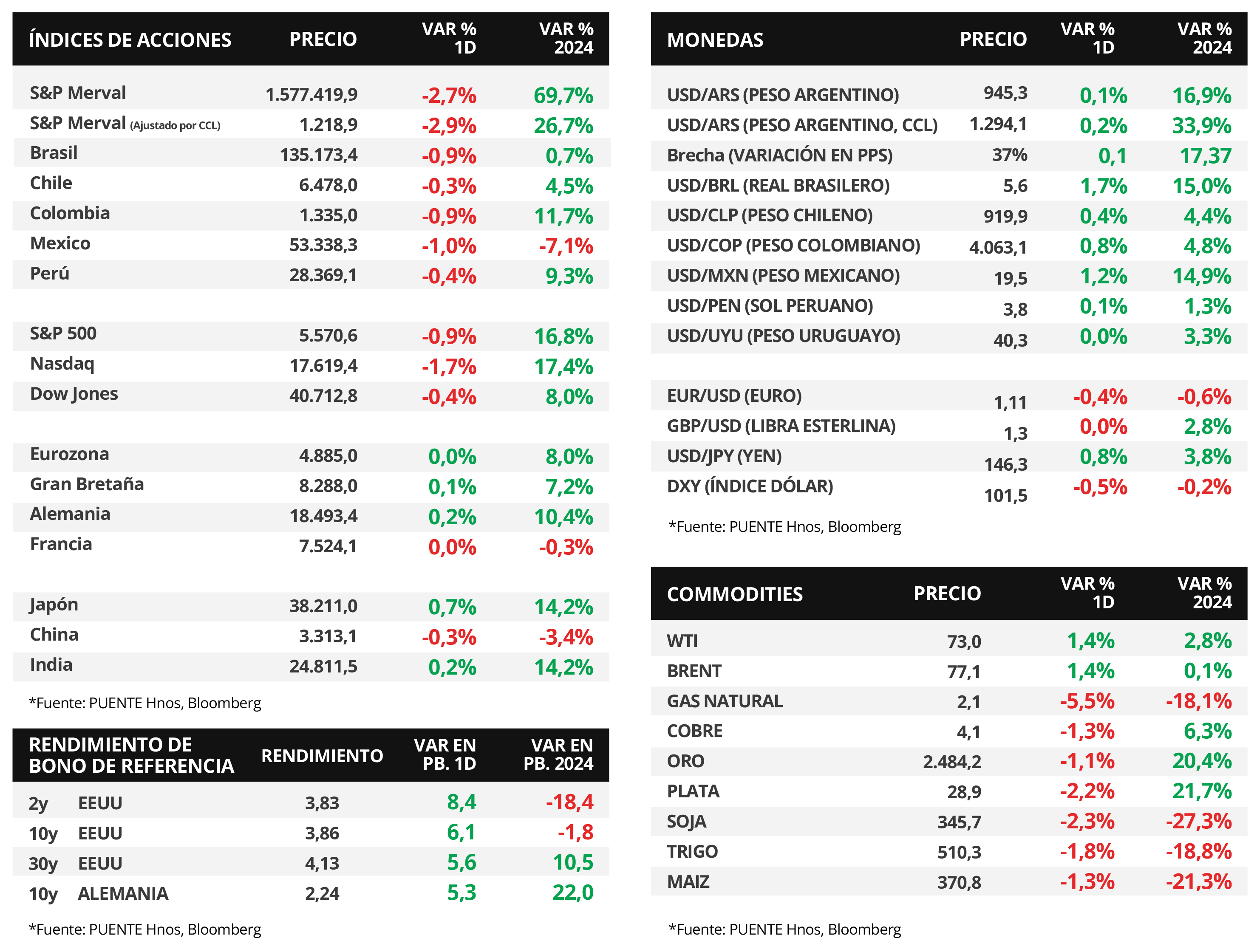

Claves del día

Los bonos soberanos en dólares operaron a la baja el jueves, siguiendo la tendencia global y en mercados emergentes

Argentina

Los bonos soberanos en dólares operaron a la baja en la rueda de ayer, en línea con la renta fija a nivel global y en mercados emergentes. En ese sentido, aquellos bajo legislación extranjera presentaron una caída promedio del -1,7% a lo largo de toda la curva. Por otro lado, en la misma dirección, los bonos bajo legislación local mostraron una merma del -1,0% en promedio y acumulan una variación del -0,2% en la última semana.

El índice de acciones S&P Merval tuvo una merma del -2,7% al cierre del jueves, la segunda caída al hilo; en tanto, el índice medido en dólares lo hizo a un ritmo mayor del -2,9%. Dentro del panel líder se observaron resultados mixtos, por un lado, el sector de Materiales Básicos mostró una suba del +1,8% mientras que el de Servicios de Comunicación lideró las bajas al -5,3%

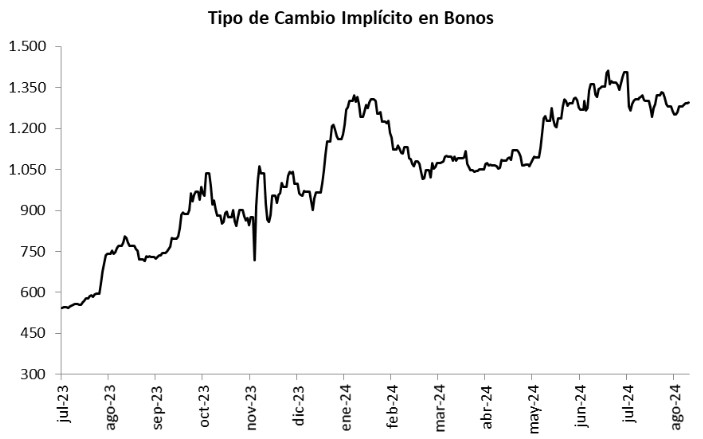

En el mercado cambiario, el tipo oficial cerró en $945,3 por dólar; mientras que el tipo de cambio implícito en bonos (CCL) se ubicó en $1.294,1 por dólar, tras anotar una suba de +0,2% en el día. En consecuencia, la brecha cambiaria entre ambas cotizaciones finalizó en 37%.

Por último, el Índice Líder (IL) de la Universidad Torcuato Di Tella, que busca anticipar cambios de tendencia en el ciclo económico, creció +1,5% mensual durante julio. Mientras tanto, el Índice de Confianza del Consumidor (ICC) en agosto subió +6,0% con respecto a julio, y anotó la mayor variación mensual en lo que va del año.

Fuente: PUENTE Hnos, Bloomberg

Internacional

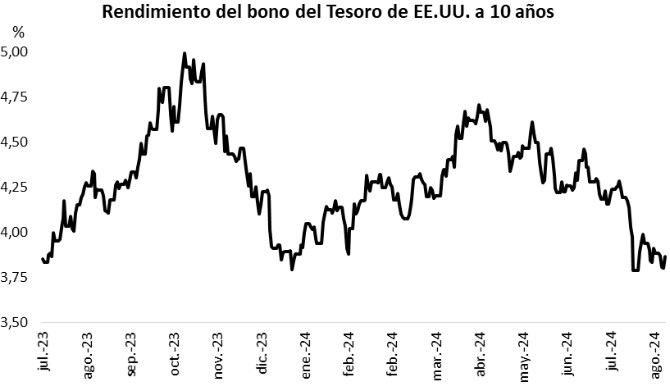

Los rendimientos de los bonos del Tesoro americano se amplían, a la espera del discurso de Powell

Los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva al cierre de ayer, en la antesala al discurso del presidente de la Reserva Federal (Fed), Jerome Powell, en la reunión de los principales banqueros centrales del mundo en Jackson Hole. Por ende, el bono a 1 año avanzó hasta 4,46%, el de 3 años finalizó en 3,83%, mientras que aquel con vencimiento a 10 años se ubicó en 3,86%.

Los principales índices de acciones de Estados Unidos cerraron con mermas generalizadas en la rueda de ayer. El Nasdaq fue el más afectado con un -1,7%, seguido a un ritmo menor por el S&P 500 con -0,9% y el Dow Jones con -0,4%. Sin embargo, en el año los índices acumulan alzas de +17,4%, +16,8% y +8%, respectivamente.

En Estados Unidos, el Índice de Gerentes de Compras (PMI’s en inglés) manufacturero de agosto se ubicó en 48 puntos, inferior a los 49,5 puntos estimados; mientras que el compuesto superó las expectativas, luego de anotar 54,1 puntos. Vale recordar que una lectura superior a 50 puntos supone expansión y una por encima contracción. Por su parte, las nuevas peticiones de subsidio por desempleo de la semana pasada fueron de 232 mil registros, ligeramente por encima del dato previo y en línea con lo proyectado por el consenso de analistas.

En tanto, en la Eurozona el PMI manufacturero de agosto marcó 45,6 puntos, ligeramente por debajo de lo estimado; a la vez que el compuesto registró 51,2 puntos, mejor a las previsiones del mercado.

Fuente: PUENTE Hnos, Bloomberg