Claves del día

Se agudiza el déficit fiscal en abril, representando el 0,6% del PBI en el primer cuatrimestre del año

Argentina

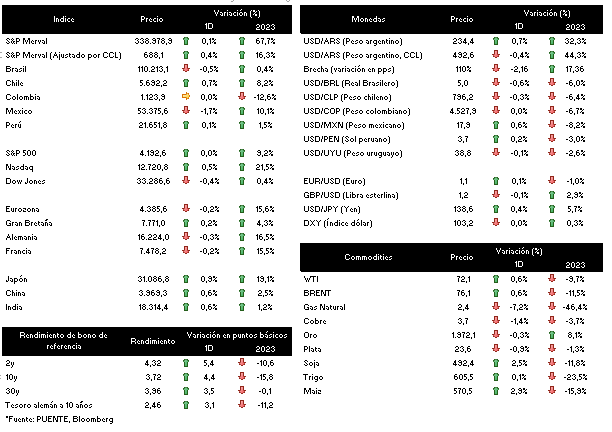

El resultado fiscal registró un déficit primario de $331.373 millones en abril (+318,5% i.a.), mientras que el déficit financiero, incorporando los intereses de deuda, alcanzó los $407.388 millones. El desempeño mensual responde a ingresos totales por $1.866.321 millones (+71,9% i.a.) afectados por los tributos del comercio exterior por efecto de la sequía, parcialmente amortiguados por los vinculados a la seguridad social y al mercado interno. En tanto, las erogaciones del sector público ascendieron a $2.197.693 millones (+88,7% i.a.).

El foco del día estará puesto en el dato de actividad económica de marzo que publicará el Indec. Cabe mencionar que en febrero la actividad se mantuvo sin cambios en términos mensuales y creció ligeramente un +0,2% interanual. Asimismo, se conocerá la Encuesta de Expectativas de Inflación de mayo de la UTDT.

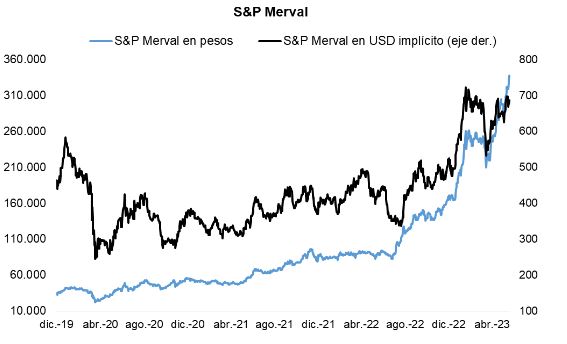

En el inicio de una semana corta para el mercado, el Banco Central aceleró la devaluación del tipo de cambio oficial, que anotó un +0,7% hasta $234,4 por dólar al cierre de ayer, mientras que el tipo de cambio contado con liquidación alcanzó los $492,6 por dólar, dejando la brecha en el 110,1%. Vale destacar que la autoridad monetaria acumula doce ruedas comprando divisas, ascendiendo a USD 179,4 millones en lo que va de mayo.

La renta fija tuvo un buen inicio de semana, con los bonos globales en dólares evidenciado mejoras generalizadas, que estuvieron entre +0,2% y +0,7%, destacándose el tramo corto de la curva. Por su parte, los soberanos en dólares bajo ley local mostraron un comportamiento mixto en la jornada de ayer; mientras que el riesgo país cerró en 2.578 puntos básicos, cediendo -9 puntos básicos en los últimos siete días.

Por el lado de la renta variable, el S&P Merval continuó con la tendencia alcista de las últimas jornadas, al avanzar un +0,1% ayer, en tanto, el índice medido en dólares sumó un +0,4%. A nivel sectorial, el panel líder tuvo un desempeño dispar, sobresaliendo el energético y el industrial.

Internacional

En la Eurozona el PMI se ubica por debajo de lo esperado en mayo

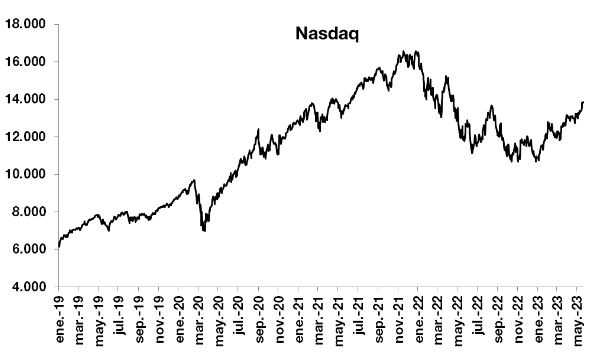

En el día de ayer los principales índices de acciones terminaron mixtos en un contexto aún sin definiciones sobre las negociaciones sobre el techo de la deuda de Estados Unidos. Por un lado, el Nasdaq cerró positivo +0,5%, mientras que el S&P 500 subió levemente +0,02% y el Dow Jones cerró con una baja de -0,4%. Por el lado de la renta fija los rendimientos continuaron ampliándose a lo largo de la curva y el rendimiento del bono a diez años cerró en 3,7%. En la mañana de hoy los futuros arrancaron operando a la baja.

En la Eurozona, el PMI manufacturero , índice de gestores de compra por sus siglas en inglés, mantuvo la tendencia a la baja en el mes de mayo. El índice se ubicó en 44,6 puntos, por debajo del registro del mes anterior y por debajo de lo esperado por el consenso de analistas. Por otro lado, el PMI compuesto se deterioró y marcó los 53,3 puntos, también por debajo de lo esperado.

Paralelamente, en la Eurozona la confianza del consumidor mejoró levemente en el mes de mayo y marcó los -17,4. De este modo el índice continuó mejorando, aunque reveló una baja mayor a la esperada por el consenso de analistas.

En Estados Unidos, el foco de atención se mantiene en parte en las declaraciones de algunos miembros de la Reserva Federal (Fed). James Bullard, presidente de la Fed de San Luis, declaró que cree que serán necesarias nuevas subas en la tasa de política monetaria, aunque no precisó cuándo se producirían.

Latam

En Brasil, se espera una mejora en el crecimiento económico y menos inflación para este año

De acuerdo al informe Focus semanal publicado por el Banco Central de Brasil, el consenso de analistas revisó a la baja la estimación de inflación y al alza el crecimiento de la economía. En concreto, se espera que los precios finalicen con una suba de +5,8% anual frente al +6% estimado previamente debido a la disminución en el precio de los combustibles por parte de Petrobras. Por su parte, se estima un crecimiento del PBI en torno al +1,2% anual (+1% el pronóstico anterior), mientras que la tasa Selic cerraría en 12,5% a finales de año.

Los mercados de acciones de los países latinoamericanos operaron mixtos al cierre de la rueda de ayer, acompañando la tendencia de la renta variable global. Por el lado de las bajas se destacó el IPC de México, con un -1,7%, seguido por el Bovespa de Brasil, con -0,5%. En contraposición, el IPSA de Chile registró una suba de +0,7%.

En relación a las cotizaciones de las principales monedas latinoamericanas, se observó un comportamiento mixto en la jornada de ayer. En este sentido, el tipo de cambio en Brasil cedió un -0,6% hasta los 5 reales por dólar, seguido por el tipo de cambio en Chile con un -0,3%. Por su parte, el tipo de cambio en México se incrementó un +0,6%.