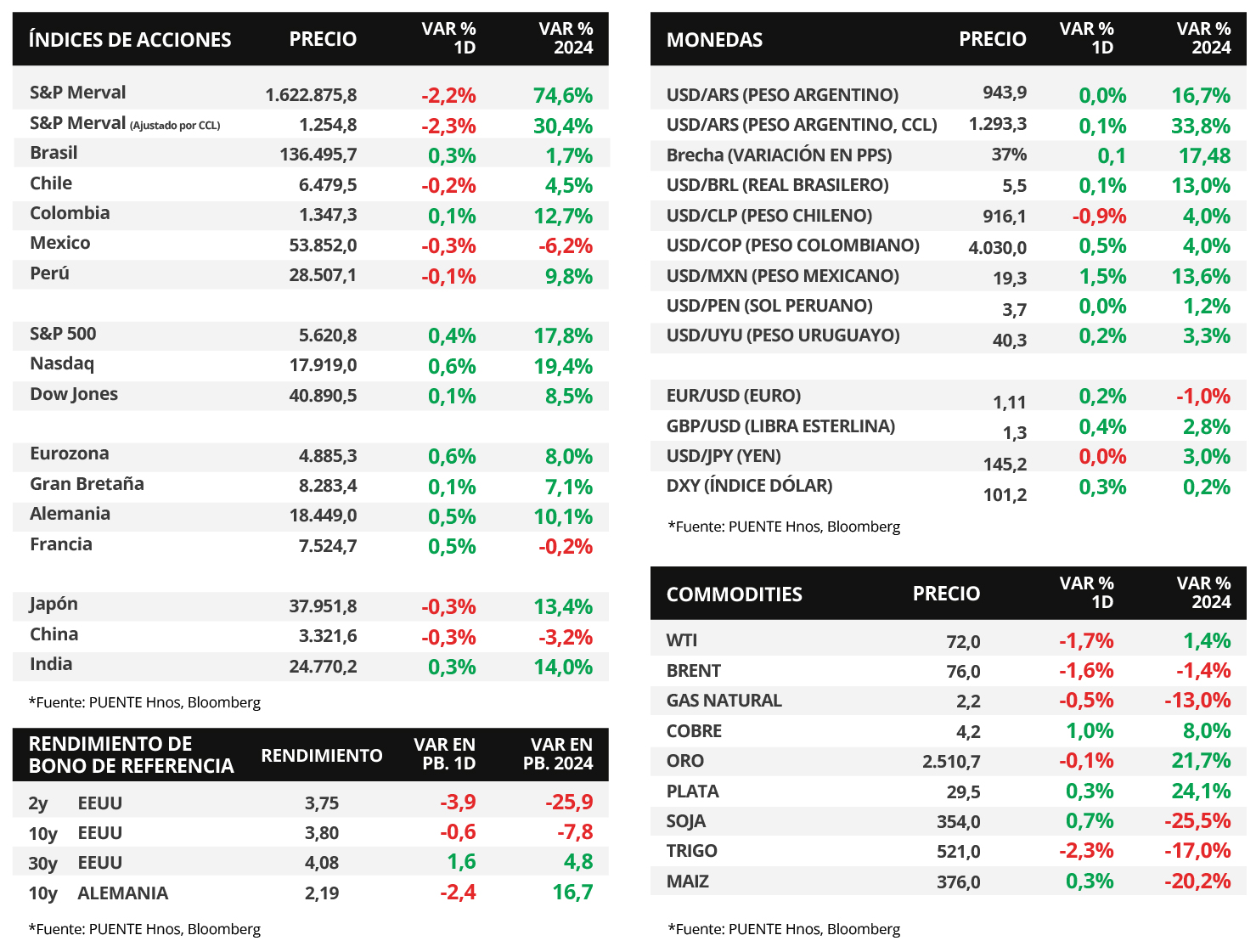

Claves del día

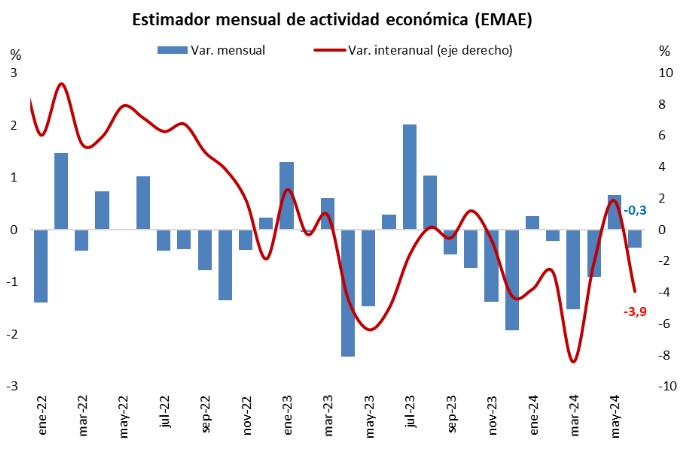

La actividad económica cayó 3,9% interanual en junio y exhibió una merma de 3,2% en el primer semestre del año

Argentina

El estimador mensual de actividad económica (EMAE) presentó una contracción del -0,3% mensual en junio, revirtiendo la suba del mes anterior del +0,7%. Al mismo tiempo, mostró una caída del -3,9% en relación a junio del 2023. De esta manera, la economía argentina exhibe una merma promedio del -3,2% en el primer semestre del año. Los sectores que más cayeron en términos interanuales fueron la construcción (-23,6%) y la industria manufacturera (-20,4%), mientras que la actividad de Agricultura, ganadería, caza y silvicultura (+82,4%) contrarrestó la caída.

Los bonos soberanos en dólares cayeron en la jornada del miércoles, a contramano de la operatoria a nivel global y de mercados emergentes. Por un lado, aquellos bajo legislación extranjera exhibieron una merma del -1,1% en promedio a lo largo de toda la curva, donde el bono GD41 fue el más afectado con una variación del -1,6%. Mientras tanto, los bonos bajo ley local mostraron una caída promedio del -0,7%.

Por otra parte, el índice de acciones S&P Merval se contrajo -2,2% en el día de ayer. De esta manera, cortó una racha alcista de nueve jornadas al hilo. En la dirección lo hizo el índice medido en dólares, con una contracción del -2,3%. Dentro del panel líder se observaron caídas en todos los sectores, donde Servicios de Comunicación fue el más afectado con una merma del -3,1% seguido por el Financiero en -2,6%.

En el mercado cambiario, el tipo oficial cerró en $943,9 por dólar; mientras que el tipo de cambio implícito en bonos (CLCL) se ubicó en $1.293,3 por dólar, tras anotar una suba de +0,1% en la jornada de ayer. En consecuencia, la brecha cambiaria entre ambas cotizaciones llegó al 37%.

Fuente: PUENTE Hnos, Bloomberg

Internacional

Las actas de la última reunión de la Fed consideran un eventual recorte en la tasa de interés en septiembre

Las minutas de la reunión de política monetaria de julio de la Reserva Federal (Fed) revelaron que los progresos en la desaceleración de la inflación y el aumento en la tasa de desempleo generaban las condiciones para que los miembros del Comité apoyaran un recorte en la tasa de referencia de un cuarto de punto porcentual. Si bien en dicho encuentro se sostuvo sin cambios en el rango de 5,25%-5,50%, se expresó que si los datos evolucionan como hasta ahora sería adecuado flexibilizar la política monetaria en septiembre. En este sentido, es importante resaltar que desde hoy, y hasta el próximo sábado, se desarrollará la cumbre de los principales banqueros centrales en Jackson Hole, Estados Unidos, en la que se aguarda la disertación de Powell, titular de la entidad.

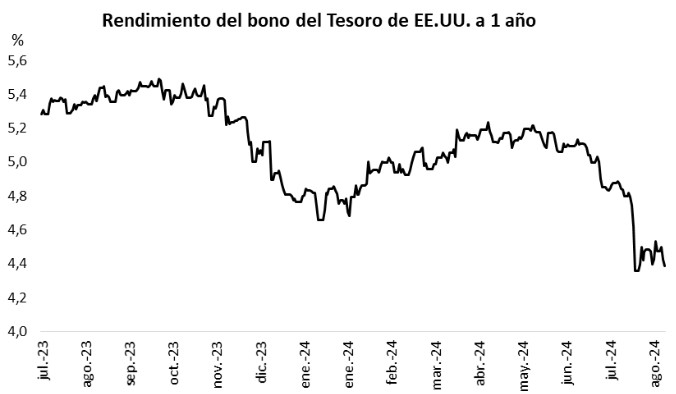

En este contexto, la curva de rendimientos de los bonos del Tesoro americano se comprimió en la mayoría de los vencimientos al cierre de ayer. En consecuencia, el bono a 1 año cedió hasta 4,39% desde el 4,44% previo, el de 3 años finalizó en 3,75%; mientras que aquel con vencimiento a 10 años se ubicó en 3,80%.

Los principales índices de acciones de Estados Unidos presentaron desempeños positivos en la rueda de ayer. El Nasdaq lideró las mejoras con +0,6%, seguido por el S&P 500 con +0,4% y el Dow Jones con +0,1%. Vale destacar que, en el año, los índices muestran incrementos de +19,4%, +17,8% y +8,5%, respectivamente.

En otro orden, durante la jornada se publicarán los Índices de Gerentes de Compras (PMI’s en inglés) sectoriales de agosto en Estados Unidos y la Eurozona. Cabe destacar que una lectura por encima de los 50 puntos supone expansión y una inferior contracción de la actividad. En tanto, en México se conocerá el Producto Bruto Interno (PBI) del 2°trimestre del año, siendo la expectativa un alza de +2,2% interanual.

Fuente: PUENTE Hnos, Bloomberg