Claves del día

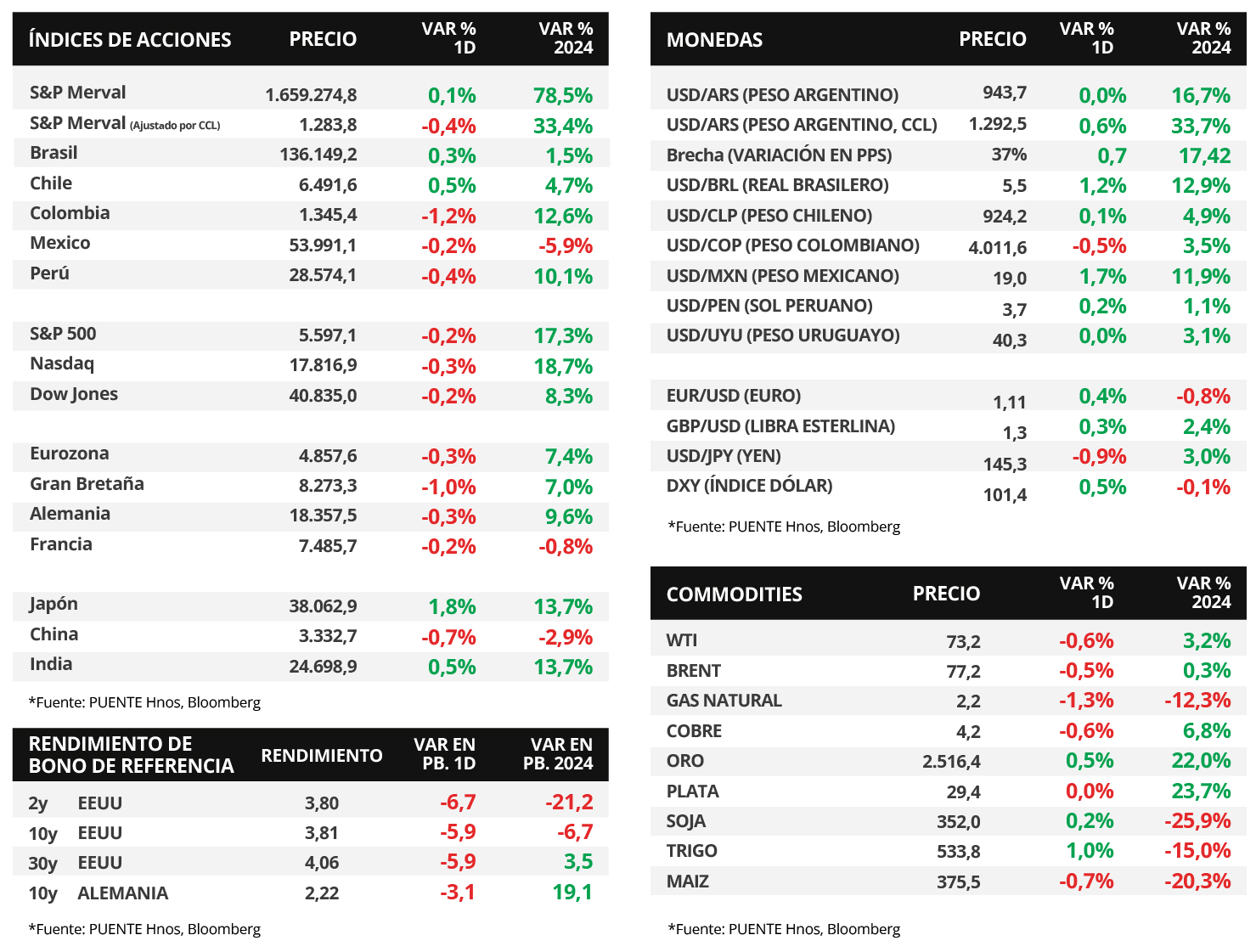

El S&P Merval avanzó +0,1% el día de ayer y anotó su novena jornada positiva al hilo

Argentina

El índice de acciones S&P Merval creció ligeramente +0,1% en la rueda de ayer, y sumó la novena rueda de aumentos al hilo. Mientras tanto, el índice medido en dólares cayó -0,4%. En ese sentido, el tipo de cambio implícito en bonos (CCL) subió +0,6%. El panel líder presentó resultados mixtos, siendo el sector Industrial el más favorecido con una variación del +1,1%, en tanto, el de Servicios de Comunicación mostró una merma diaria del -2,0%.

Por otro lado, los bonos soberanos en dólares exhibieron resultados mixtos el día martes. Por un lado, aquellos bajo legislación local registraron un incremento del +0,9% en promedio, destacándose el bono AL41 con una variación del +3.7%. No obstante, los bonos bajo ley extranjera cayeron -0,3% en promedio a lo largo de toda a curva, a contramano de la renta fija global y de mercados emergentes.

La balanza comercial fue superavitaria por +USD 1.575 millones en julio, por debajo de las estimaciones (+USD 1.700M). De esta manera, marca el octavo mes de saldo positivo consecutivo. Las exportaciones crecieron +19,2% interanual mientras que las importaciones cayeron -16,5%.

Durante el día se conocerá el Estimador Mensual de Actividad Económica (EMAE) de junio y el Índice Líder (IL) de la Universidad Torcuato Di Tella de julio. El consenso de analistas proyecta para el EMAE de junio una suba mensual de +0,4% y una caída interanual de -1,6%.

Fuente: PUENTE Hnos, Bloomberg

Internacional

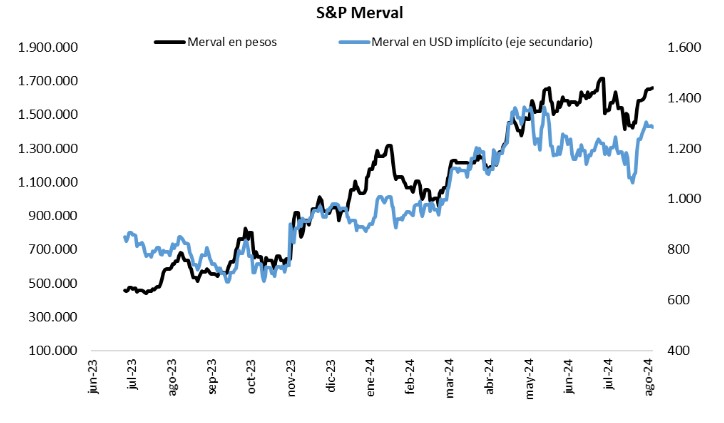

Los índices de acciones en EEUU cerraron con leves bajas, con el Nasdaq anotado un -0,3%

Los principales índices de acciones de Estados Unidos operaron a la baja durante la rueda de ayer, revirtiendo la tendencia positiva de las últimas jornadas. En este sentido, el Nasdaq presentó una merma de -0,3%, seguido por el S&P 500 y el Dow Jones con -0,2% en cada caso. Sin embargo, en el año los índices muestran incrementos de +18,7%, +17,3% y +8,3%, respectivamente.

Durante la jornada, la Reserva Federal (Fed) publicará las minutas de la última reunión de política monetaria en la que se sostuvo la tasa de referencia en el rango de 5,25%-5,5%. Las mismas cobran relevancia, en momentos donde el mercado apuesta a un primer recorte en septiembre, y tras declaraciones del presidente Powell de que podría considerarse un ajuste en tanto las condiciones macroeconómicas se mantengan similares a las actuales. En otro orden, continúa desarrollándose la Convención Demócrata hasta el jueves, cuando se acepte formalmente la candidatura presidencial de Kamala Harris de cara a las elecciones de noviembre.

Por su parte, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva al cierre de ayer. De este modo, el bono a 1 año retrocedió hasta 4,44% desde el 4,49% previo, el de 3 años finalizó en 3,80%, mientras que aquel con vencimiento a 10 años se ubicó en 3,80% frente al 3,87% de la rueda anterior.

En la Eurozona, la inflación de julio resultó en línea con las expectativas, al no presentar cambios a nivel mensual y anotar +2,6% interanual; mientras que en la medición que excluye alimentos y combustibles marcó -0,2% mensual y +2,9% interanual. Vale destacar que los resultados mensuales se desaceleraron frente a los registros de junio. Con este panorama, el rendimiento del bono del Tesoro alemán a 10 años cedió hasta 2,22%.

Fuente: PUENTE Hnos, Bloomberg