Claves del día

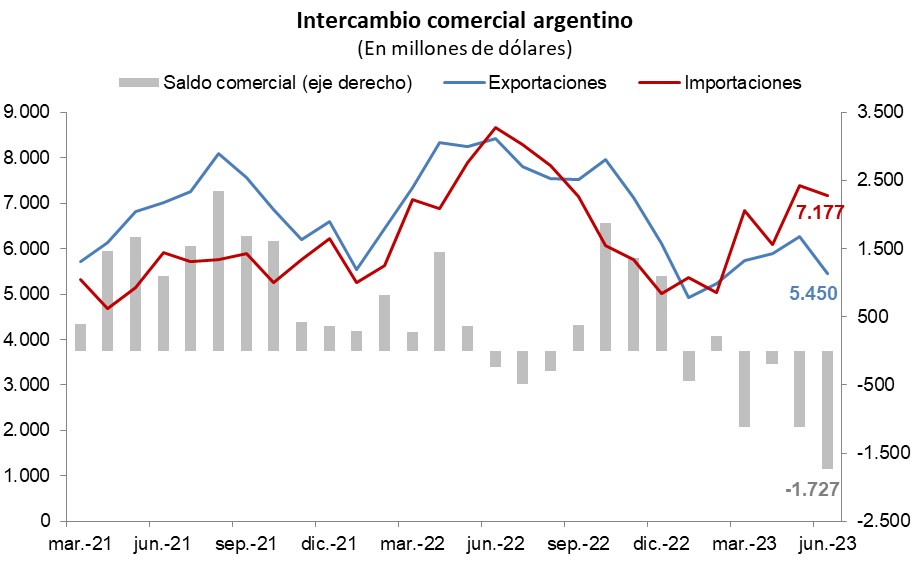

El déficit comercial alcanzó los USD 4.387 millones en el primer semestre, mientras la brecha cambiaria alcanza el 105%

Argentina

La balanza comercial registró un déficit de USD 1.727 millones en junio, pese a que la merma de las exportaciones (-35,4% i.a.) duplicó al de las importaciones (-17,2% i.a.). Sin embargo, el resultado deficitario asciende a USD 4.387 millones en el primer semestre del año, en contraposición al superávit de USD 2.977 millones de igual período de 2022. En este contexto, mientras continúan las negociaciones con el FMI, la brecha cambiaria entre el tipo de cambio oficial y el implícito en bonos alcanza el 105%.

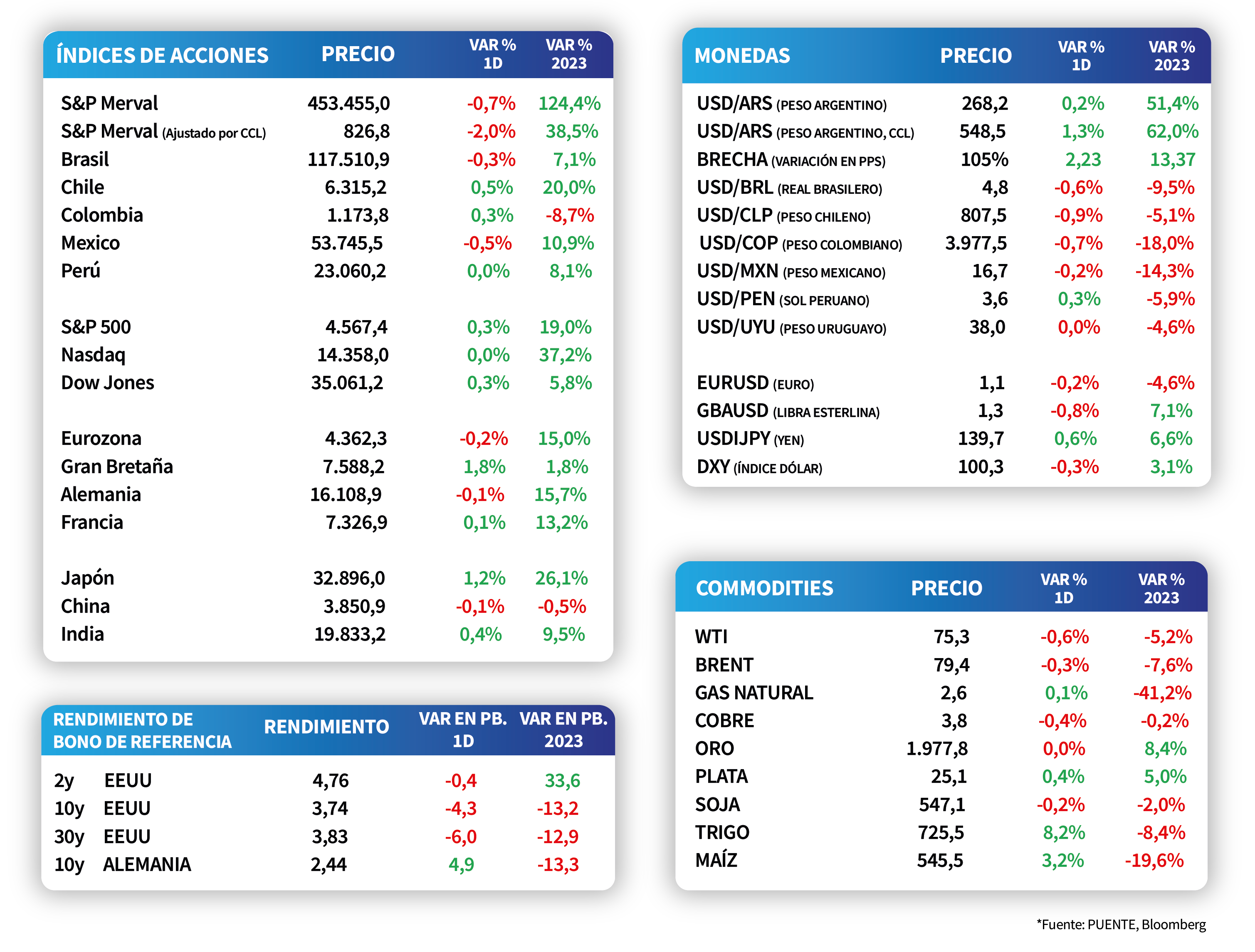

Los bonos soberanos en dólares bajaron un -0,5% promedio al cierre de la jornada de ayer, como consecuencia de la merma exhibida por los globales en dólares del -1,3%, siendo el tramo largo de la curva el más afectado. En tanto, los bonos bajo legislación local subieron un +0,4% promedio, impulsados por el AL35.

El índice Merval retrocedió un -0,7% en la rueda de ayer, mientras se aguardan novedades sobre el acuerdo con el FMI. Dentro panel líder, a excepción del sector de Materiales Básicos, se observaron disminuciones generalizadas, entre las que se destacaron los papeles CRES (-3,3%), TGSU2 (-2,7%) y CEPU (-2,1%).

De acuerdo a la Universidad Torcuato Di Tella (UTDT), el Índice Líder -utilizado para anticipar la evolución de la actividad económica y los cambios de tendencia en el ciclo- creció un +1,3% mensual en junio en la medición desestacionalizada. Por su parte, en términos interanuales alcanzó el +3,7% según la serie tendencia-ciclo.

Internacional

En Europa la inflación se desaceleró a +5,5% interanual y el EuroStoxx 50 cayó -0,2%

En el día de ayer el foco estuvo en el dato de inflación de la Eurozona, ya que los precios se desaceleraron a +5,5% interanual, en línea con lo esperado por los analistas. En este contexto, el EuroStoxx 50 registró una baja de -0,2%, mientras que el euro cayó -0,2% frente al dólar. Paralelamente, en EE.UU. los índices de acciones volvieron a cerrar positivos y el S&P 500 subió +0,3%.

En Estados Unidos el S&P 500 y el Dow Jones sobresalieron con una suba de +0,3%, mientras que el Nasdaq se mantuvo prácticamente sin cambios respecto al día anterior. Por el lado de la renta fija, los rendimientos de los bonos del Tesoro americano mostraron mayormente caídas y el rendimiento del bono a 10 años cerró en 3,75%.

En Europa la inflación se ubicó en línea con lo esperado y marcó una suba de +5,5% interanual y +0,3% mensual. Por otro lado, el índice subyacente, es decir aquel que excluye el componente de alimentos y energía, se aceleró respecto al mes anterior, aunque se ubicó por debajo de las expectativas. Puntualmente marcó un incremento de +5,5% interanual y +0,4% mensual.

En Estados Unidos los permisos de construcción cayeron más de lo esperado y marcaron una caída de -8% mensual en junio. De este modo, interrumpieron dos meses consecutivos de crecimiento y marcaron los 1,440 millones de registros.

Latam

Real brasileño cedió un -0,6% en una jornada con tendencia a la baja para las monedas de Latam

Las cotizaciones de las principales monedas latinoamericanas mostraron bajas generalizadas al cierre de la rueda de ayer. El tipo de cambio en Brasil finalizó en 4,8 reales por dólar al retroceder un -0,6%, mientras que el tipo de cambio en Chile cedió un -0,9% y el tipo de cambio en México un -0,2%.

Por su parte, los mercados de acciones de países latinoamericanos cerraron con resultados mixtos en la jornada de ayer, en línea con el desempeño global. Mientras que el IPSA de Chile registró un incremento de +0,5%, el IPC de México y el Bovespa de Brasil presentaron mermas de -0,5% y -0,3%, respectivamente.

El foco de atención de la jornada estará en la publicación del dato de ventas minoristas de México correspondiente a mayo. El consenso de analistas estima una desaceleración, que arrojaría un alza de +0,3% mensual y de +3,5% en términos interanuales.