Claves del día

Expansión económica y superávit comercial más atenuado

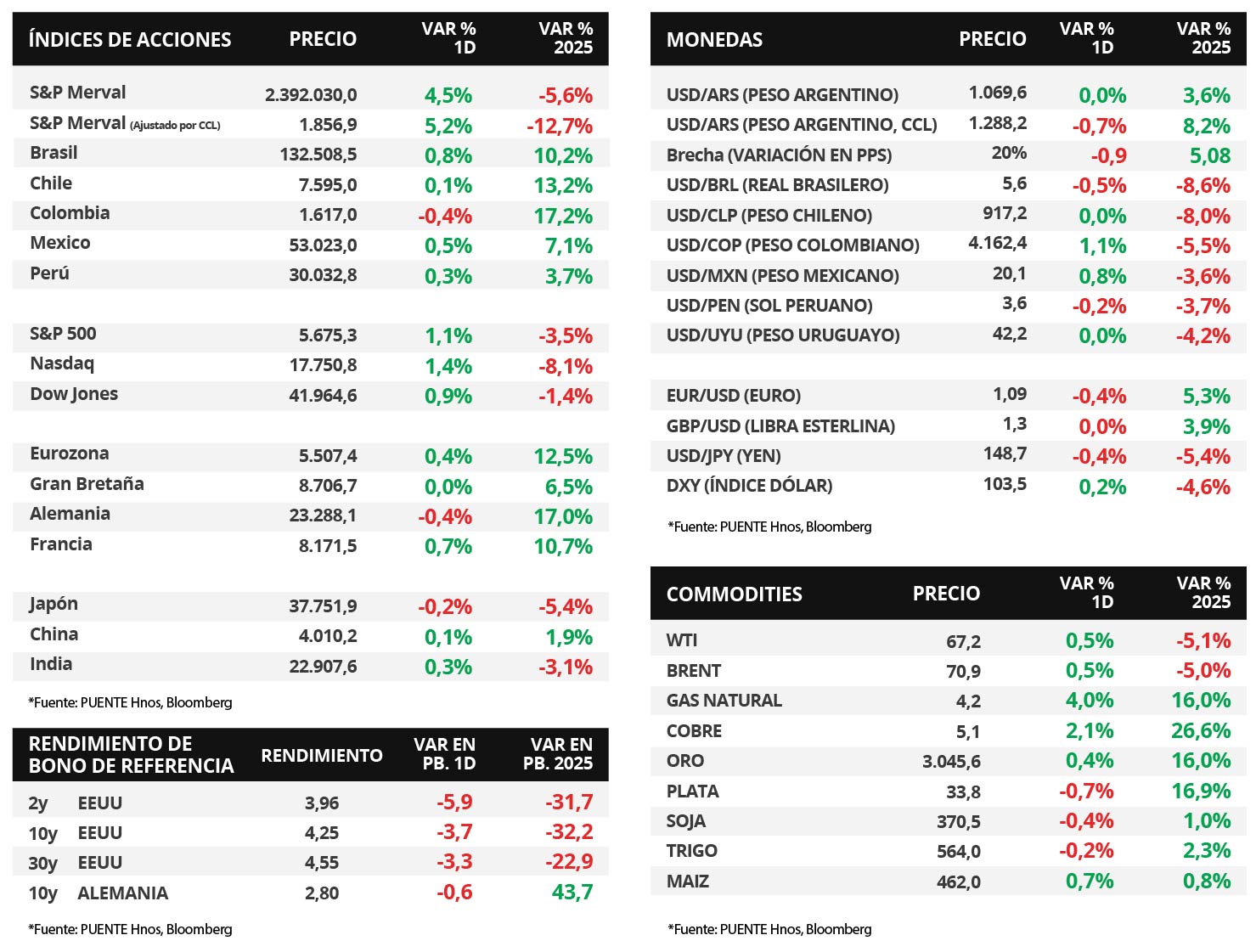

Argentina

En el cuarto trimestre de 2024, el Producto Interno Bruto (PIB) experimentó una expansión del +1,4% con respecto al trimestre anterior. A su vez, en términos interanuales, el aumento fue del +2,1%. Las exportaciones y el consumo privado fueron determinantes en la dinámica expansiva. Sin embargo, durante todo el año 2024, la economía vio una contracción del -1,7%.

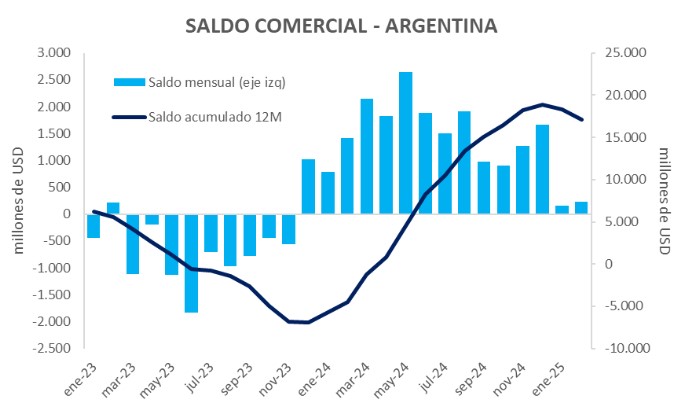

La balanza comercial registró un saldo de +USD 227 millones en febrero, el segundo más bajo en 15 meses. Las exportaciones totalizaron +USD 6.092 millones (+10,1% interanual) y las importaciones totales +USD 5.864 millones (+42,3%). El superávit comercial acumulado en los primeros 2 meses es de +USD 389 millones, menor a los +USD 2.193 millones del año anterior.

Los bonos soberanos en dólares vieron una suba generalizada de precios. Los bonos bajo legislación extranjera avanzaron +1,6% promedio. Aquellos bajo ley local siguieron la misma dirección en +1,5%. El riesgo país retrocedió hasta los 777 puntos básicos (pbs).

El índice de acciones S&P Merval presentó un alza diaria de +4,5%, al tiempo que el índice medido en dólares lo hizo en +5,2%. En cuanto a los sectores del panel líder, todos mostraron avances, destacándose Utilities y Energía con una suba del +4,9%.

El Banco Central (BCRA) fue vendedor neto por -USD 186 millones en el día de ayer. Asimismo, acumula ventas por -USD 931 millones en las últimas 4 ruedas. El stock de reservas brutas internacionales se ubica en USD 27.206 millones, tras una caída de -USD 161 millones.

Internacional

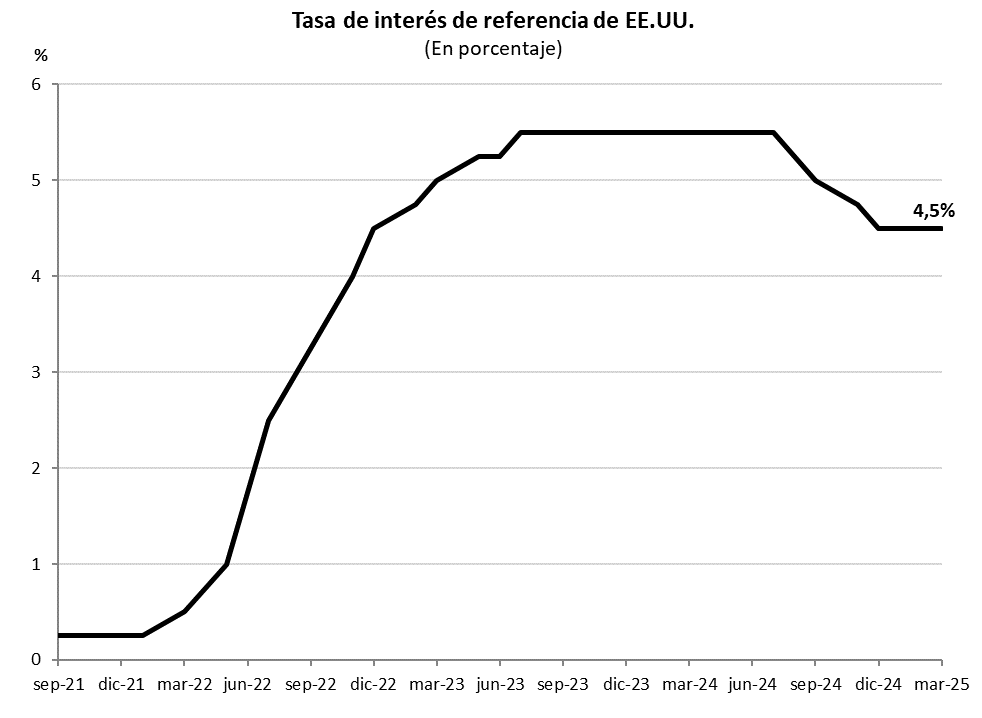

La Reserva Federal mantuvo la tasa de referencia en el rango 4,25%-4,50%, en línea con las expectativas

La Reserva Federal de Estados Unidos (Fed) mantuvo inalterada la tasa de política monetaria en el rango actual de 4,25%-4,50%, acorde a lo esperado. En relación a la actualización trimestral de proyecciones macroeconómicas, para 2025 se revisó a la baja la expectativa de crecimiento al +1,7% anual desde el +2,1% previo, mientras que se prevé una tasa de desempleo en 4,4%. Respecto de la inflación, hubo una corrección al alza para 2025, esperándose un +2,7% interanual y +2,8% en la medición que excluye alimentos y combustibles. Finalmente, se mantuvo la estimación de tasa de interés en un rango entre 3,75%-4% para finales de año, lo que implicaría 2 recortes de un cuarto de punto porcentual cada uno.

En este contexto, los rendimientos de los bonos del Tesoro americano vieron leves compresiones a lo largo de la curva durante la jornada. El bono a 1 año comprimió su rendimiento hasta 4,08% desde el 4,12% previo, mientras que el bono a 3 años bajó hasta 3,96% desde el 4,01% anterior. El bono con vencimiento a 10 años cerró en 4,25%, desde el 4,28% del martes.

Por otra parte, los principales índices de acciones de Estados Unidos cerraron al alza en la rueda de ayer. El S&P 500 avanzó +1,1%, el Nasdaq un +1,4% y el Dow Jones +0,9%. Vale destacar que, en lo que va de este año, los índices acumulan mermas de -3,5%, -8,1% y -1,4%, respectivamente.

A su vez, hubo reuniones de política monetaria en Brasil y Reino Unido. Por un lado, el Banco Central de Brasil decidió elevar la tasa de interés hasta el 14,25% desde el 13,25% previo; en tanto, el Banco de Inglaterra sostuvo sin cambios su tasa de referencia en el 4,5% actual. Vale destacar que ambas decisiones resultaron en línea con las estimaciones del consenso de analistas.

Fuente: PUENTE Hnos, Bloomberg