Claves del día

El superávit comercial aumentó en noviembre

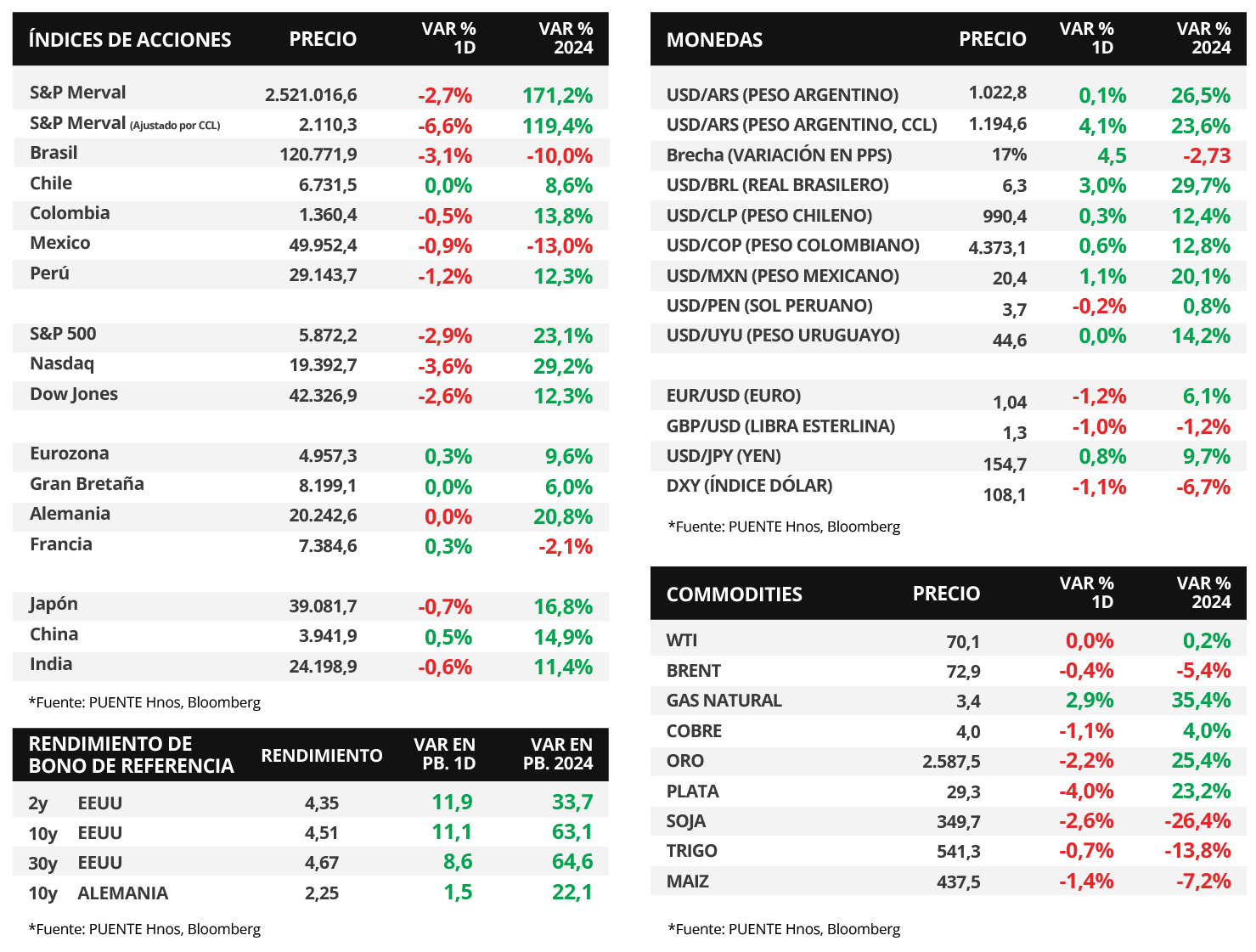

Argentina

La balanza comercial registró un saldo positivo de +USD 1.234 millones en noviembre, por encima del mes anterior (+USD 888 millones). El resultado se deriva de exportaciones que totalizaron +USD 6.479 millones e importaciones en +USD 5.245 millones. En ese sentido, las primeras aumentaron +31,6% interanual, mientras que las últimas cayeron -4,3%. En el acumulado del año, el superávit comercial llegó a los +USD 17.198 millones.

Los bonos soberanos en dólares mostraron mínimos cambios en la rueda de ayer, a diferencia de la renta fija a nivel mundial. En ese sentido, los bonos bajo legislación extranjera no mostraron variaciones en promedio. Mientras tanto, aquellos bajo ley local promediaron un alza del +1,3%, destacando el bono AL30 (+2,5%). El riesgo país se redujo hasta los 658 puntos básicos (pbs).

Por otro lado, el índice de acciones S&P Merval presentó una baja diaria de -2,7%, al tiempo que el índice medido en dólares lo hizo al -6,6%. En cuanto a los sectores del panel líder, la mayoría exhibió caídas y Servicios de Comunicación retrocedió en -5,0% en promedio.

El índice Líder (IL), que busca anticipar cambios de tendencia en el ciclo económico, creció +1,4% en su versión desestacionalizada en noviembre. La probabilidad de salir de la fase recesiva se ubica en 28,6%. Por su parte, el Índice de Confianza del Consumidor (ICC) subió +2,3% en diciembre tras el aumento del +6,1% en noviembre. Ambos índices fueron publicados por la Universidad Torcuato Di Tella.

Internacional

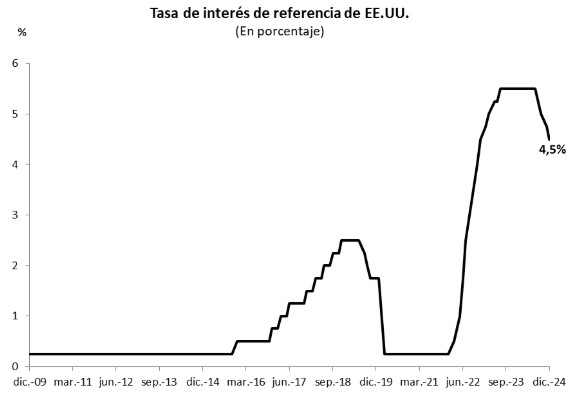

La Reserva Federal bajó la tasa de referencia por tercera vez consecutiva hasta el rango de 4,25%-4,50%

La Reserva Federal de Estados Unidos (Fed) recortó la tasa de interés hasta el rango de 4,25% - 4,50%, en línea con las expectativas. De este modo, cumplió con las 4 bajas estimadas en septiembre, lo que representa un ajuste de -100 puntos básicos desde el nivel máximo alcanzado (5,5%). Desde la entidad justificaron su decisión sobre la base de que la inflación podría mantenerse en niveles superiores a la meta del +2% de mediano plazo, al tiempo que el mercado laboral continúa mostrando solidez. Por ende, restringieron la cantidad de bajas esperadas para 2025 frente a lo que preveían meses atrás, reflejando una postura de mayor cautela ante un entorno con más inflación que la anticipada previamente. En tal sentido, se proyecta que la tasa alcance un rango de 3,75%-4,0% a finales de año, lo que implicaría dos ajustes.

La actualización trimestral de las proyecciones macroeconómicas revela una corrección al alza en la mayoría de los casos para este año y el próximo. En términos de crecimiento económico, para 2024 se espera un +2,5% frente al +2,0% previo, inflación PCE núcleo (medida preferida de la Fed para decisiones de política monetaria) de +2,8% versus el +2,6% estimado en septiembre; en tanto, se prevé menor desempleo en torno al 4,2% (cuando se esperaba 4,4%).

En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva ayer. Así, el bono a 1 año avanzó hasta 4,29%, el bono a 3 años cerró en 4,36% y aquel a 10 años en 4,52%. Sin embargo, los principales índices de acciones de Estados Unidos finalizaron con mermas generalizadas, siendo el Nasdaq el más afectado con un -3,6%, seguido por el S&P 500 con -2,9% y el Dow Jones con -2,6%.

En la Eurozona, la inflación de noviembre resultó en línea con las estimaciones en la mayoría de los casos. En concreto, retrocedió -0,3% mensual y avanzó +2,2% interanual frente al +2,3% proyectado; mientras que en la medición que excluye alimentos y combustibles anotó -0,6% mensual y +2,7% interanual. En este entorno, el rendimiento del bono del Tesoro alemán subió hasta el 2,25%.

Fuente: PUENTE Hnos, Bloomberg