Claves del día

La economía acumula una caída del -3,4% interanual en la primera mitad de 2024

Argentina

En el segundo trimestre de 2024, el Producto Interno Bruto (PIB) descendió -1,7% en términos desestacionalizados respecto al trimestre anterior. En ese sentido, el consumo privado y público cayeron -4,1% y -1,1% en cada caso. Sin embargo, las exportaciones crecieron +3,9% y contrarrestaron parte de la contracción. Asimismo, en términos interanuales, la caída fue del -1,7%. Por lo tanto, la variación acumulada del PBI en la primera mitad del año fue del -3,4% en relación al mismo período del año 2023.

Por otra parte, los bonos soberanos en dólares operaron al alza en la jornada del miércoles. Por un lado, aquellos bajo legislación extranjera fueron los más favorecidos con un incremento a lo largo de toda la curva del +0,7% en promedio, a contramano de la renta fija global y en mercados emergentes. Mientras tanto, los bonos bajo ley local experimentaron una ligera suba promedio del +0,1% con movimientos mixtos a lo largo de los diferentes vencimientos.

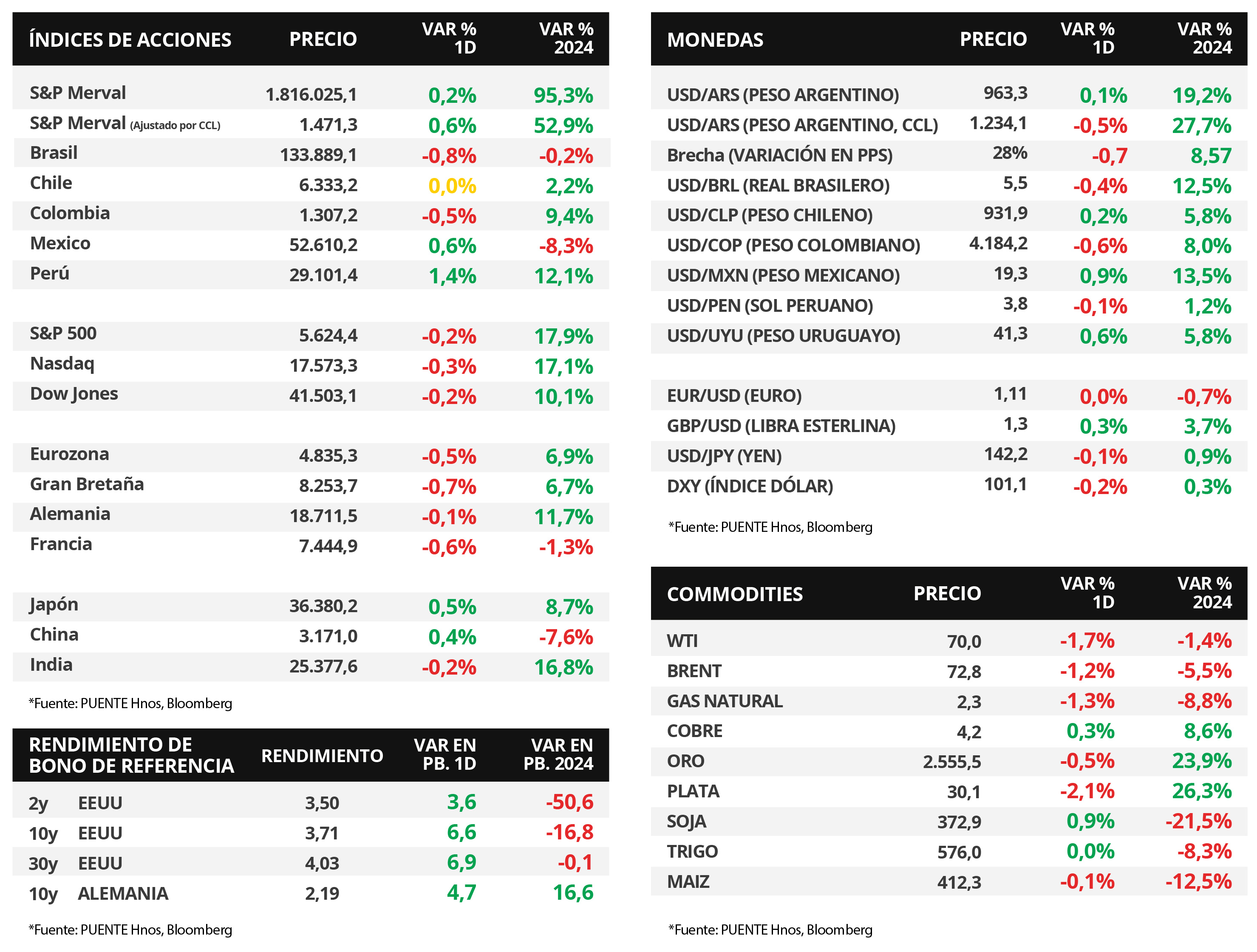

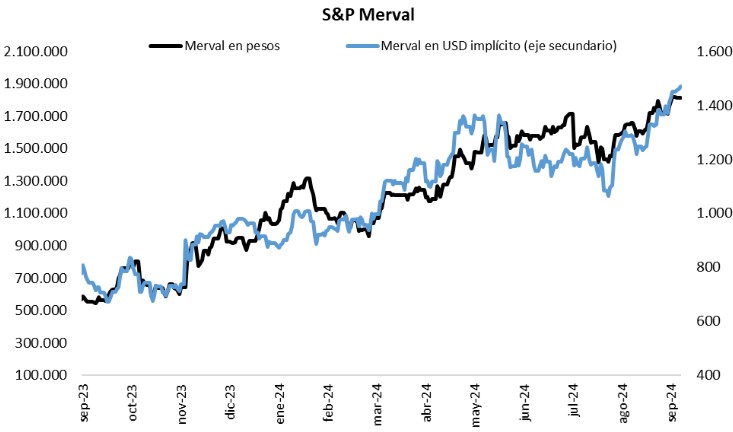

El índice de acciones S&P Merval mostró un incremento del +0,2% y acumula una suba del +2,9% en los últimos 7 días. Dentro del panel líder, se observaron resultados mixtos, destacándose el sector Financiero con una suba del +0,8% y el de Materiales Básicos con una caída del -2,4%. Por otra parte, el índice medido en dólares subió a un ritmo mayor del +0,6%.

En el mercado cambiario, el tipo oficial cerró en $963,3 por dólar; mientras que el tipo de cambio implícito en bonos (CCL) se ubicó en $1.234,1 por dólar, tras anotar una caída de -0,5% en la jornada de ayer. En consecuencia, la brecha cambiaria entre ambas cotizaciones llegó al 28,1%.

Fuente: PUENTE Hnos, Bloomberg

Internacional

La Reserva Federal recortó la tasa de referencia hasta el rango de 4,75%-5%, superando las expectativas

La Reserva Federal de Estados Unidos (Fed) recortó la tasa de referencia hasta el rango de 4,75%-5%, lo que implicó un ajuste de -50 puntos básicos (pbs.) desde el rango previo, superando los -25 pbs. estimados por el consenso de analistas. Desde la entidad justificaron la decisión dado los avances logrados en el proceso de baja de la inflación, y un mayor equilibrio en su mandato dual que incluye además el pleno empleo. En este sentido, la autoridad monetaria prevé mayor flexibilización monetaria en lo que resta del año frente a lo estimado en junio, al proyectar que la tasa de interés finalice en el rango de 4,25%-4,50% (lo que redundaría en 2 recortes adicionales), postura que continuaría en 2025.

De acuerdo a la actualización trimestral de las proyecciones macroeconómicas del Comité Federal de Mercado Abierto, para 2024 se corrigió ligeramente a la baja la previsión de crecimiento al +2% anualizado (versus el +2,1% previo) y la de inflación, al esperarse marcas interanuales de +2,3% y +2,6% en la medición que excluye alimentos y combustibles. No obstante, se proyecta una mayor tasa de desempleo en torno al 4,4%, frente al 4% que se preveía en junio.

En este contexto, los principales índices de acciones cerraron con mermas generalizadas, con el Nasdaq anotando -0,3%, seguido por el S&P 500 y el Dow Jones con -0,2% en cada caso. No obstante, en lo que va del año, los índices muestran incrementos de +17,1%, +17,9% y +10,1% respectivamente.

Por su parte, los rendimientos de los bonos del Tesoro americano se ampliaron en la mayoría de los vencimientos, excepto el bono a 1 año que cedió hasta 3,98%. De este modo, el bono a 3 años finalizó en 3,50% y aquel a 10 años cedió hasta 3,71%.

Fuente: PUENTE Hnos, Bloomberg