Claves del día

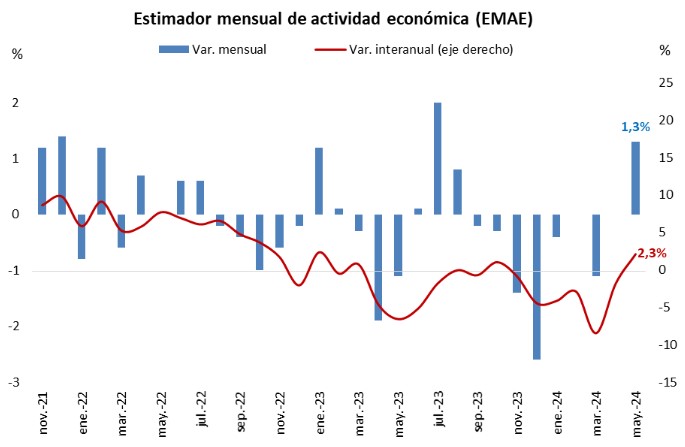

Tras 6 meses en baja, la actividad económica de mayo creció +2,3% interanual

Argentina

La actividad económica de mayo se expandió +2,3% interanual, revirtiendo la tendencia contractiva de los últimos 6 meses. Dentro de este desempeño, 6 de los 15 sectores que conforman el índice crecieron frente a igual mes de 2023, destacando Agricultura, ganadería, caza y silvicultura (+103,3%), y Electricidad, gas y agua (+11%). En tanto, anotó una mejora de +1,3% mensual, aunque en el año acumula una merma de -2,9%.

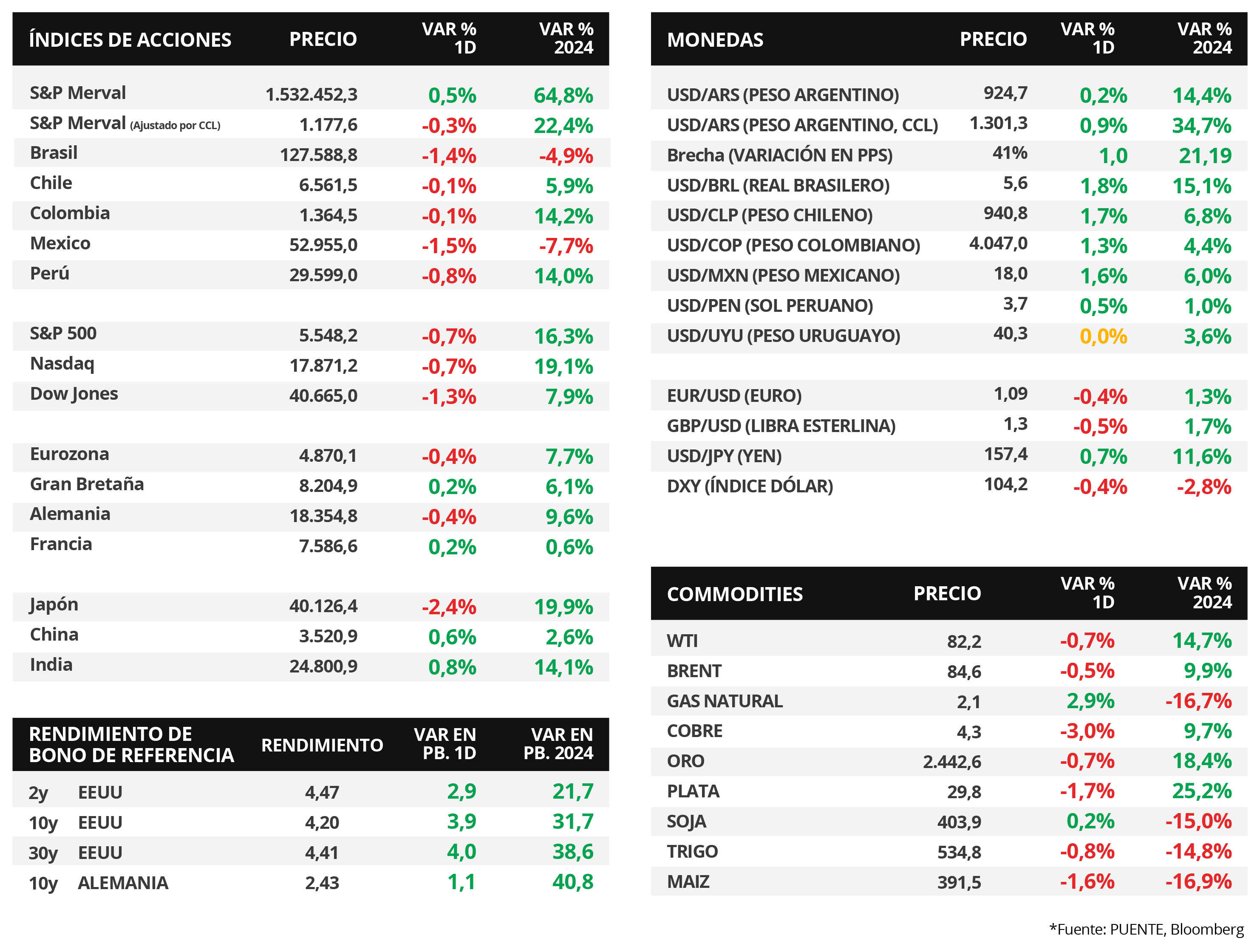

En tanto, el índice de acciones S&P Merval avanzó +0,5% en la jornada de ayer; en contraposición al índice medido en dólares que cedió -0,3%. Dentro del panel líder se evidenciaron resultados mixtos, sobresaliendo el sector de Materiales Básicos con un alza de +1,8%, seguido a un ritmo menor por el Industrial (+0,8%).

Los bonos soberanos en dólares presentaron desempeños mixtos en la rueda de ayer, con aquellos de legislación extranjera subiendo +0,3% promedio a lo largo de toda la curva, en línea con la operatoria del mercado global. Por su parte, aquellos bajo ley local retrocedieron -0,6% promedio, siendo el AE38 el más perjudicado con un -1,8%, mientras que el AL29 se diferenció de esta tendencia al subir +0,1%.

En el mercado cambiario, el tipo de cambio implícito en bonos subió +0,9% hasta $1.301,3 por dólar, acumulando un +34,7% en lo que va del año. De este modo, la brecha cambiaria con el tipo de cambio oficial ($924,7 por dólar) se ubicó en 41%.

Internacional

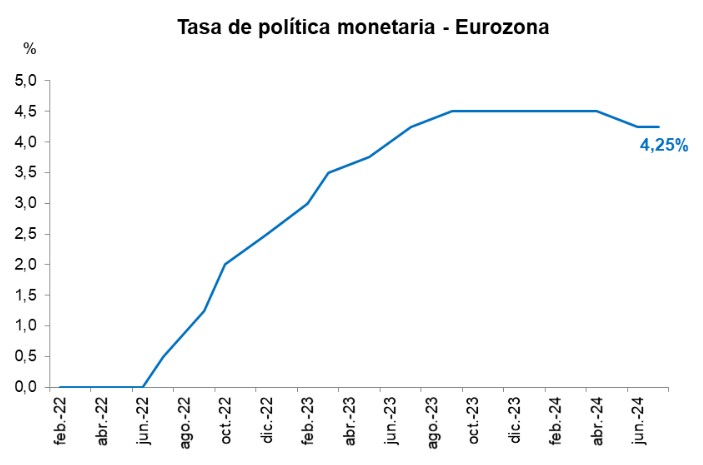

Banco Central Europeo mantiene la tasa de referencia en el 4,25%, en línea con lo esperado

El Banco Central Europeo (BCE) mantuvo inalterada la tasa de política monetaria en el 4,25% actual, acorde a las expectativas del consenso de analistas. La titular de la entidad, Christine Lagarde, ratificó que las próximas decisiones serán evaluando los resultados hasta el momento, evitando comprometerse con un “camino predeterminado”. En este contexto, el rendimiento del bono del Tesoro alemán a 10 años se amplió hasta 2,43%, mientras que el euro cerró en 1,09 por dólar.

Los rendimientos de los bonos del Tesoro americano se incrementaron a lo largo de toda la curva en la rueda de ayer. Así, el rendimiento del bono a 1 año finalizó en 4,86%, el de 3 años en 4,23% y aquel a 10 años en 4,20%. Cabe remarcar que en Estados Unidos, las nuevas peticiones de subsidio por desempleo de la semana pasada fueron de 243 mil registros, superior al resultado previo y a la proyección del consenso de analistas de 229 mil.

Durante la jornada de ayer, continuaron informando resultados del 2° trimestre diversas compañías. Entre las destacadas, Taiwan Semiconductor, Netflix, Novartis ADR y Abbott Labs reportaron ganancias por acción (BPA) e ingresos por encima de los esperados; en tanto, Blackstone, superó la estimación de ingresos pero no la de BPA.

Los principales índices de acciones de Estados Unidos cerraron con caídas generalizadas en la rueda de ayer. El Dow Jones presentó la merma más pronunciada, que fue de -1,3%, seguido por el Nasdaq y el S&P 500 con -0,7% en cada caso. No obstante, en el año los índices acumulan alzas de +7,9%, +19,1% y +16,3%, respectivamente.

Latam

Los mercados de los principales países latinoamericanos operaron a la baja durante la jornada del jueves

Los índices de acciones de los principales países de América Latina exhibieron variaciones negativas en la jornada del jueves. El mercado de México marcó una caída diaria del -1,6%, mientras que Brasil y Perú siguieron la tendencia con bajas del -1,4% y -0,8% en cada caso. Por último, Colombia y Chile operaron negativos con variaciones en torno al -0,1% respectivamente.

La actividad económica de Colombia aumentó +2,5% interanual en mayo, marcando una desaceleración con respecto al registro de abril del +5,5%. Sin embargo, el dato superó lo previsto por el consenso de analistas, que esperaba una suba del +1,2%. Esta desaceleración estuvo impulsada principalmente por un menor crecimiento de los servicios (+3,2% vs 5,1% en abril). En términos mensuales desestacionalizados, el indicador disminuyó -0,4%.