Claves del día

Tercera rueda consecutiva de ventas netas del Banco Central

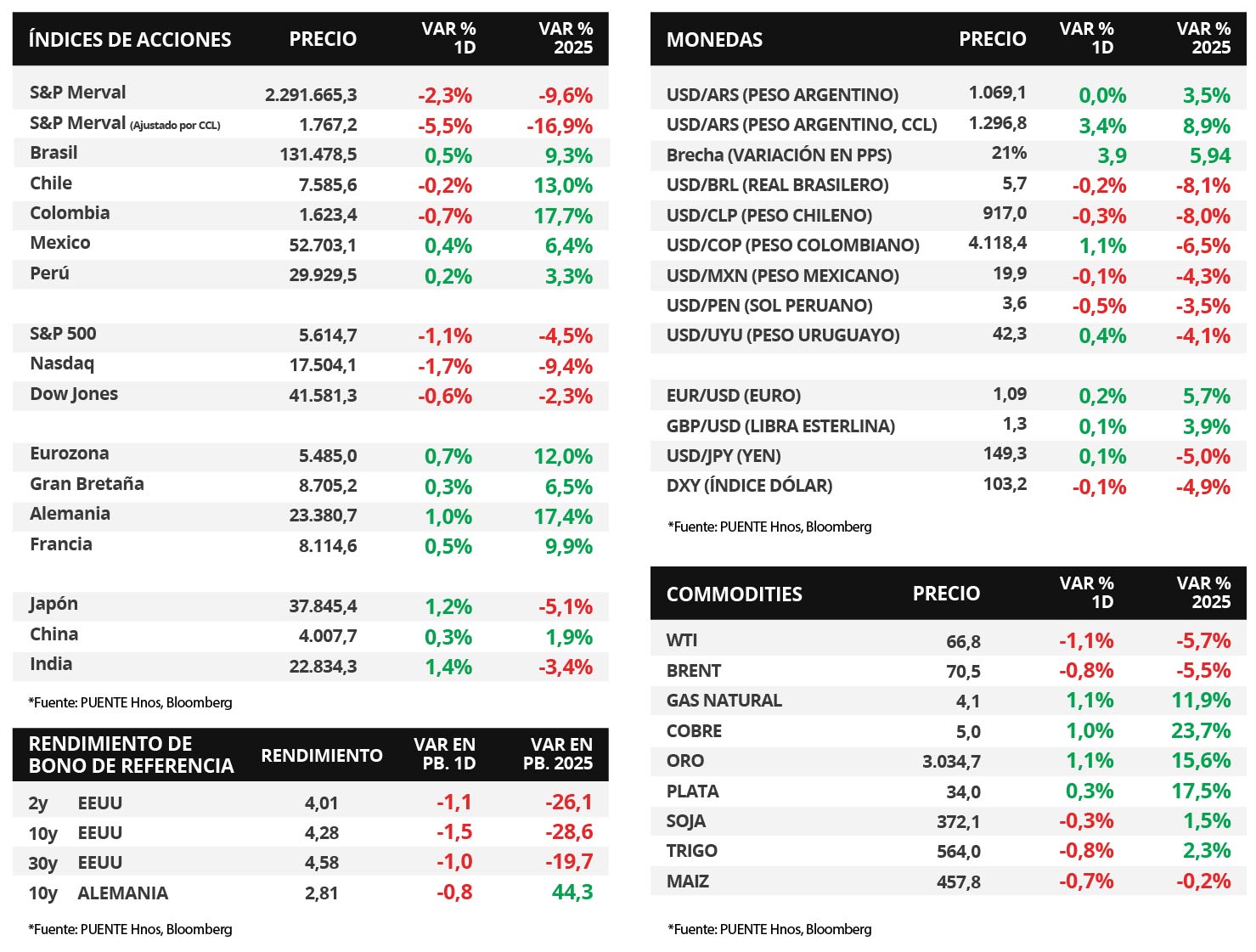

Argentina

En el día de ayer, el Banco Central (BCRA) fue vendedor neto por -USD 215 millones en el mercado de cambios. De esta manera, en las últimas 3 ruedas, la entidad monetaria vendió por -USD 745 millones. El stock de reservas brutas internacionales se ubica en USD 27.206 millones, el nivel más bajo desde septiembre de 2024.

Los bonos soberanos en dólares operaron a la baja. Tanto los bonos bajo legislación extranjera como los de ley argentina cayeron -1,8% promedio. Por su parte, el riesgo país avanzó hasta los 787 puntos básicos (pbs). El índice de acciones S&P Merval retrocedió -2,3% el día de ayer; en tanto, el índice medido en dólares profundizó la caída en -5,5%.

El Índice de precios internos al por mayor (IPIM) exhibió una suba mensual del +1,6% en febrero, es decir, de +0,1 puntos porcentuales por encima del registro de enero. Los productos nacionales vieron un avance del +1,7% en el mes, mientras que los importados en +0,5%.

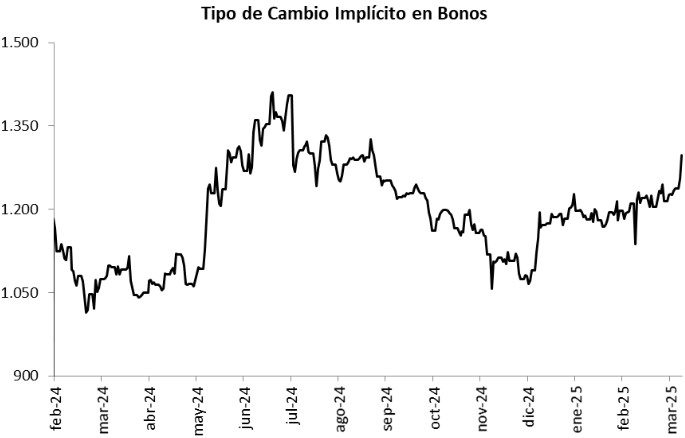

El tipo de cambio oficial cerró en $1069,1 por dólar, y el tipo de cambio implícito en bonos (CCL) se ubicó en $1.296,8 tras una suba diaria de +3,4%. En ese sentido, la brecha cambiaria entre ambas cotizaciones llegó al 21,3%.

En el día de hoy, en INDEC publica el Intercambio comercial argentino (ICA) de bienes del mes de febrero de 2025 y el Producto Bruto Interno (PBI) del cuarto trimestre de 2024.

Internacional

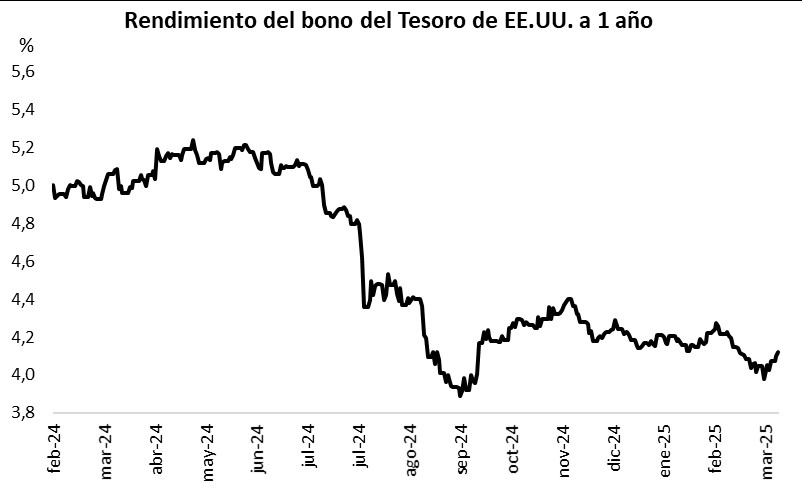

Los rendimientos de los bonos del Tesoro americano operaron mixtos, a la espera de los anuncios de la Reserva Federal

Los rendimientos de los bonos del Tesoro americano tuvieron desempeños mixtos durante la rueda de ayer. Asi, el bono a 1 año subió a 4,13% frente al 4,11% previo, mientras que el bono a 3 años cedió hasta 4,01% versus el 4,02% anterior y el de 10 años cerró en 4,29%, por debajo del 4,3% del lunes.

Hoy se dará a conocer la decisión de política monetaria de la Reserva Federal (Fed), que se espera que mantenga la tasa de interés en el rango actual de 4,25%-4,50%. Además, se publicará la actualización trimestral de perspectivas macroeconómicas y del sendero futuro de tasas de interés. Ayer se conoció el dato de producción industrial en Estados Unidos, que avanzó +0,7% mensual en febrero, por encima del +0,2% esperado, y +1,4% interanual.

Por otra parte, los principales índices de acciones estadounidenses volvieron a operar a la baja ayer. El S&P 500 retrocedió -1,1%, mientras que el Nasdaq lo hizo en -1,7% y el Dow Jones -0,6%. Los índices acumulan variaciones negativas en lo que va del 2025 de -4,5%, -9,4% y -2,3%, respectivamente.

En Europa se publicó el dato final de inflación de febrero, que anotó un +2,3% interanual y de +0,4% en términos mensuales, por debajo de las expectativas. En tanto, la medición que excluye alimentos ni energía mostró un incremento de +2,6% interanual y +0,5% mensual, también levemente inferior a lo esperado.

Fuente: PUENTE Hnos, Bloomberg