Claves del día

El Gobierno consigue superávit primario y financiero en noviembre

Argentina

El Sector Público Nacional (SPN) registró un superávit primario de +$1.381.545 millones y un superávit financiero por +$357.162 millones en el mes de noviembre. De esta manera, en los primeros once meses del año el SPN acumula un superávit primario y financiero en torno al +2,1% y +0,6% del Producto Interno Bruto (PIB) en cada caso. Por lo tanto, suma el onceavo mes de saldo primario positivo y el décimo saldo financiero positivo de 2024.

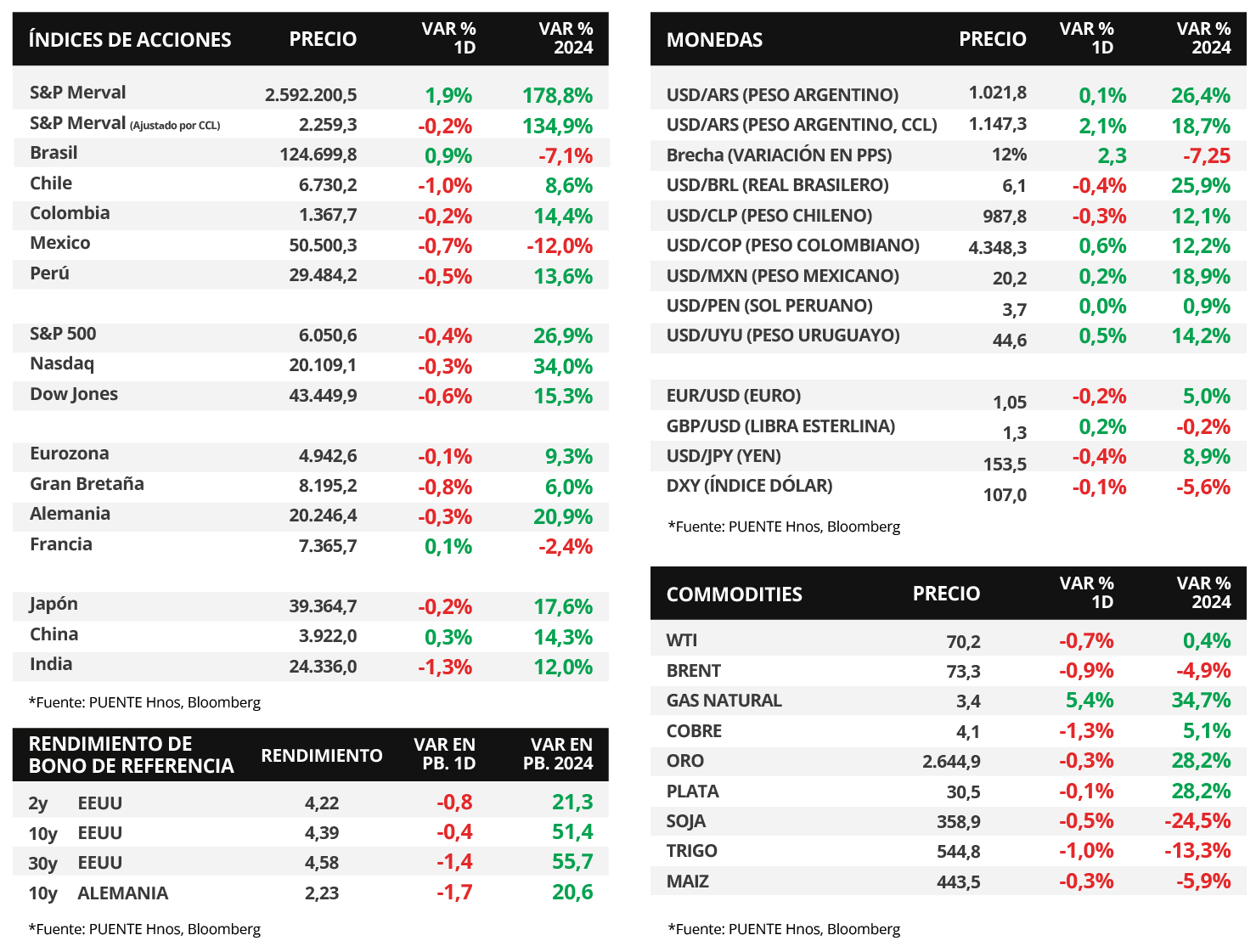

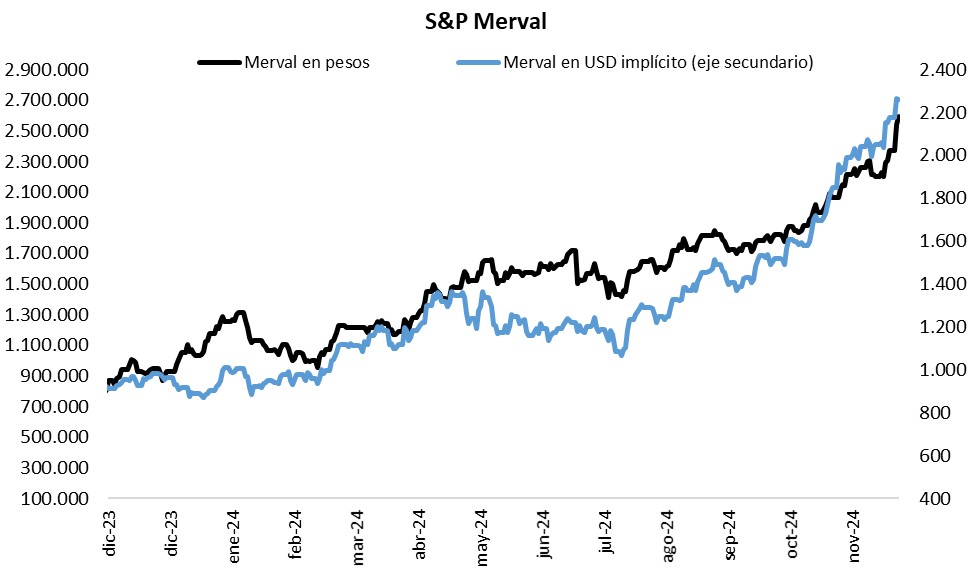

El índice de acciones S&P Merval mostró una suba de +2,1% el día de ayer; en tanto, el índice medido en dólares vio una ligera merma de -0,2%. Dentro del panel líder, se observaron resultados mixtos entre los sectores, destacándose el Financiero que exhibió un alza promedio del +2,9% mientras que Servicios de Comunicación retrocedió -3,0%.

Por otra parte, los bonos soberanos en dólares operaron sin grandes cambios. Entre aquellos bajo legislación extranjera, los más cortos mostraron ligeras mermas mientras que los más largos avanzaron levemente. Asimismo, los bonos bajo ley local presentaron una caída promedio del -0,3%.

En el mercado cambiario, el tipo oficial cerró en $1021,8 por dólar; mientras que el tipo de cambio implícito en bonos (CCL) se ubicó en $1.147,3 por dólar, tras anotar una suba de +2,1%. En consecuencia, la brecha cambiaria entre ambas cotizaciones llegó al 12,3%.

El Índice de precios internos al por mayor (IPIM) registró un aumento mensual de +1,4% en noviembre, luego del +1,2% de octubre. La variación es resultado de la suba de +1,6% en los productos nacionales y la disminución de -1,2% en los productos importados.

Internacional

En la antesala a la reunión de política monetaria de la Fed, los rendimientos de los bonos soberanos se comprimen

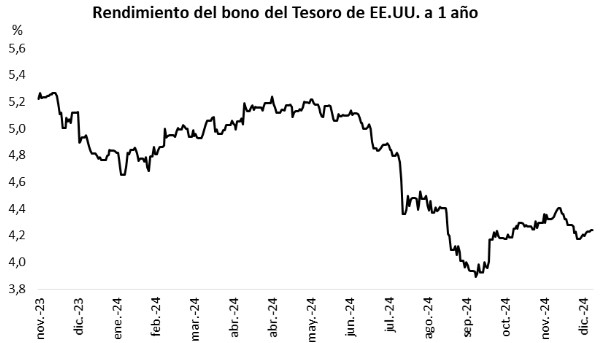

Los rendimientos de los bonos del Tesoro americano mostraron leves compresiones en la mayoría de los vencimientos al cierre de ayer, con el bono a 1 año manteniéndose en 4,24%, el bono a 3 años cediendo hasta 4,22%, y aquel a 10 años cerrando en 4,39%. Durante la jornada, la Reserva Federal tomará su última decisión de política monetaria del año, esperándose una baja en la tasa de interés hasta el rango de 4,25%-4,50%. A su vez, publicará la actualización trimestral de perspectivas macroeconómicas y del sendero de tasas.

En Estados Unidos, las ventas minoristas -indicador proxy de actividad- se aceleraron en noviembre, al anotar +0,7% mensual, superando el +0,6% esperado, y +3,8% interanual. En tanto, la producción industrial cedió -0,1% mensual y -0,9% interanual, por debajo de las proyecciones del mercado de +0,3% y +0,1%, respectivamente.

Por su parte, los principales índices de acciones de Estados Unidos operaron a la baja al cierre de la rueda de ayer. El Dow Jones lideró la tendencia con un -0,6%, seguido por el S&P 500 con -0,4% y el Nasdaq con -0,3%. Cabe remarcar que los índices acumulan en el año avances de +15,3%, +26,9% y +34,0%, respectivamente.

En Latinoamérica, el Banco Central de Chile recortó su tasa de política monetaria hasta el 5,0% anual frente al 5,25% previo, en línea con las expectativas. La entidad expresó que el panorama inflacionario a corto plazo luce desafiante, de modo que irá tomando sus decisiones con cautela, evaluando la marcha de la economía.

Fuente: PUENTE Hnos, Bloomberg