Claves del día

Superávit en las cuentas fiscales de febrero

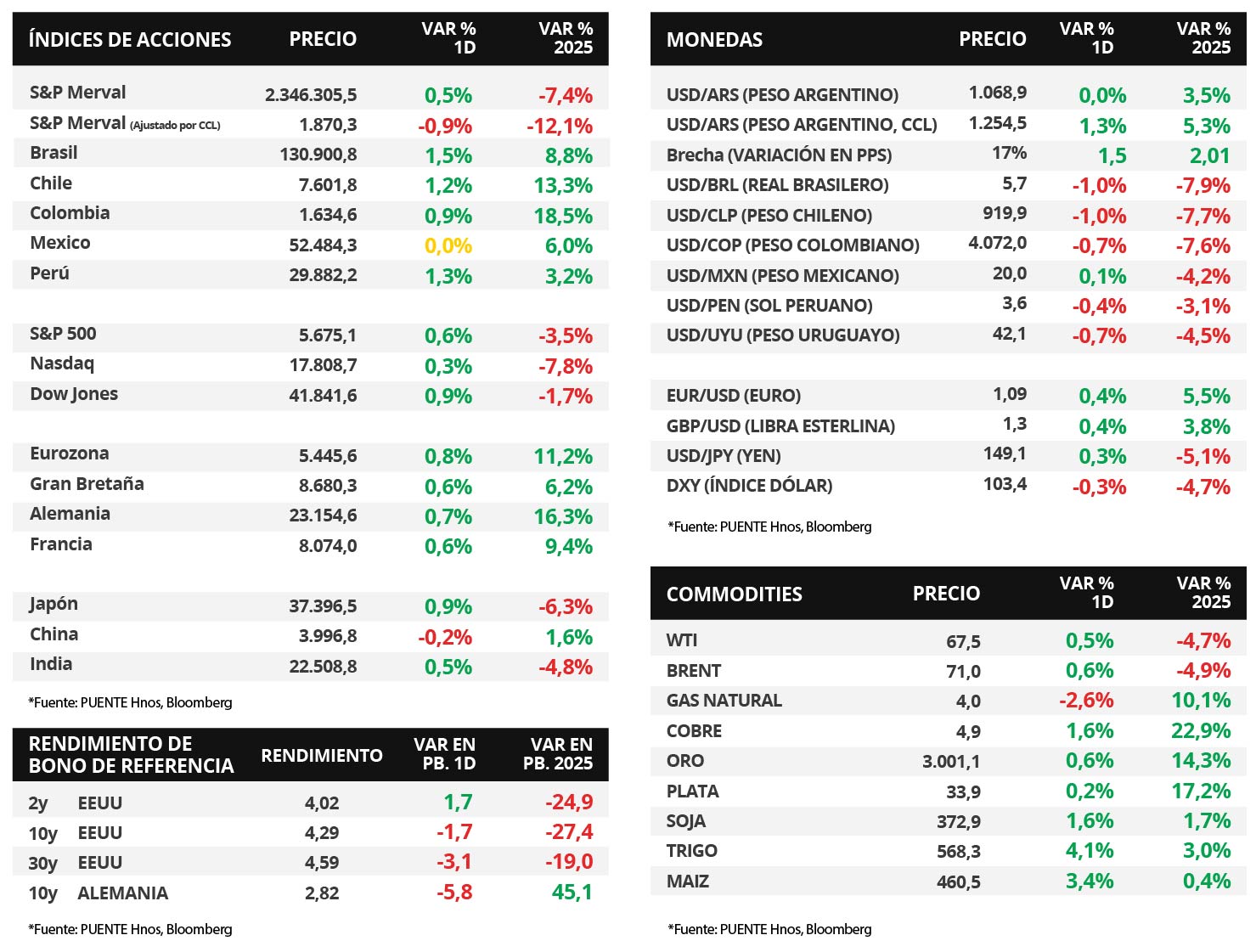

Argentina

El Sector Público Nacional (SPN) registró un superávit primario de +$1.176.915 millones y un superávit financiero por +$310.726 millones en febrero de 2025. De esta manera, el SPN acumuló un saldo primario y financiero positivo de aproximadamente +0,5% y +0,1% del Producto Interno Bruto (PIB) en cada caso.

Por su parte, los bonos soberanos en dólares retrocedieron. Aquellos bajo legislación extranjera lo hicieron en -0,4%. En la misma dirección lo hicieron los bonos bajo ley local, que promediaron una caída del -0,2%. Además, el riesgo país avanzó a 750 puntos básicos (pbs).

El índice de acciones S&P Merval avanzó +0,5% el día de ayer, mientras que el índice medido en dólares retrocedió -0,9%. En cuanto a los sectores del panel líder, la gran mayoría presentó subas, destacándose nuevamente Materiales Básicos en +4,4%.

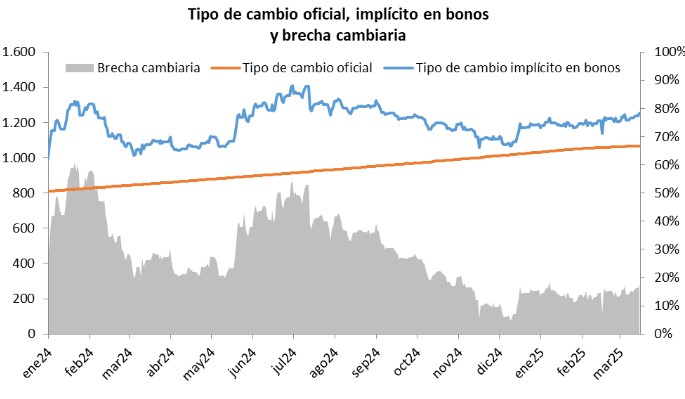

El tipo de cambio oficial cerró en $1068,9 por dólar, mientras que el tipo de cambio implícito en bonos (CCL) se ubicó en $1.254,5 tras un avance de +1,3%. En ese sentido, la brecha cambiaria entre ambas cotizaciones llegó al 17,4%.

En el día de hoy, el INDEC publica el Sistema de Índices de Precios Mayoristas (SIPM) de febrero. Anteriormente, en enero, presentó una suba mensual del +1,5%.

Internacional

Los principales índices de acciones de EEUU arrancaron la semana con desempeños positivos

En Estados Unidos, los principales índices de acciones cerraron con subas en la primera rueda de la semana. El S&P 500 avanzó +0,6% en la jornada, mientras que el Nasdaq anotó +0,3%, y el Dow Jones +0,9%. Sin embargo, en lo que va del año, los índices acumulan mermas de -3,5% -7,8% y -1,7%, respectivamente.

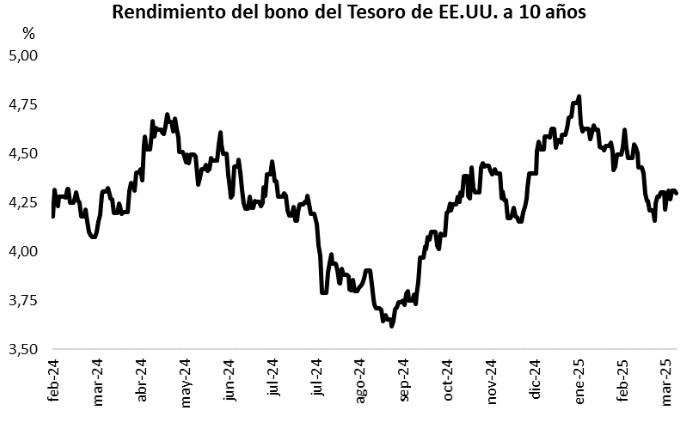

Por otra parte, los rendimientos de los bonos del Tesoro americano comenzaron la semana mixtos. El bono a un año avanzó a 4,10% desde el 4,07% previo, el de 3 años cerró en 4,02% versus el 4% del viernes, y aquel a 10 años se ubicó en 4,29%, comprimiendo desde el 4,31% previo.

En Estados Unidos, las ventas minoristas -indicador proxy de actividad- de febrero tuvieron un crecimiento de +0,2% mensual en febrero, por debajo del +0,6% esperado por el consenso de analistas, y un +3,1% interanual. Durante la jornada de hoy se publicará el dato de producción industrial, que se proyecta en +0,2% mensual para febrero.

En otro orden, esta noche (en la mañana de Japón) se publicará la decisión de política monetaria del Banco de Japón. Se estima que la entidad mantendrá sin cambios la tasa de interés en el 0,5% actual. Recordamos que esta semana también habrá reunión de la Reserva Federal (Fed), del Banco de Inglaterra, del Banco Central de Chile y del Banco Central De Brasil, donde se espera que este último sea el único que realice cambios en su tasa de referencia.

Fuente: PUENTE Hnos, Bloomberg