Claves del día

El S&P Merval subió +0,9%, impulsado por los sectores de Servicios de Comunicación y Materiales Básicos

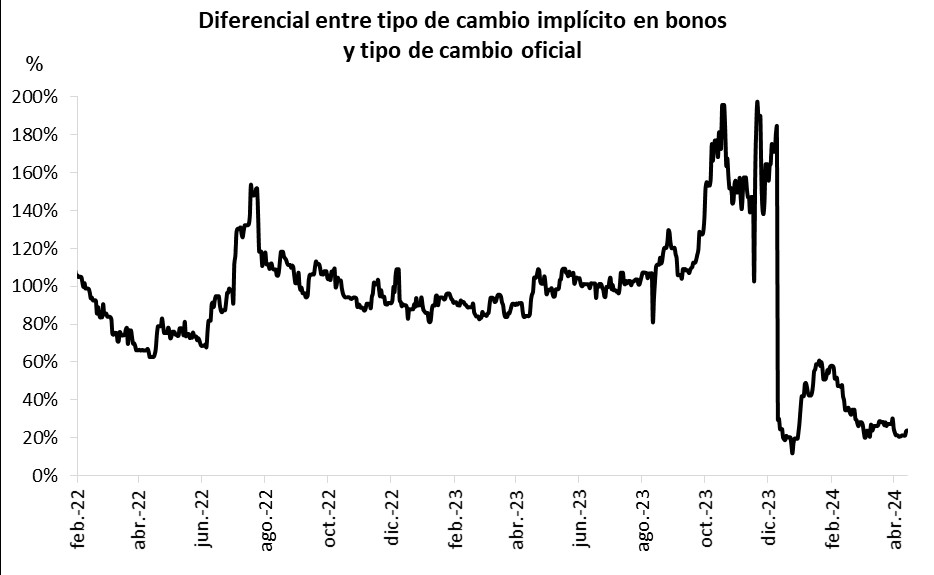

Argentina

El índice S&P Merval avanzó +0,9% en la rueda de ayer, revirtiendo el resultado negativo de las últimas dos jornadas; mientras que el índice medido en dólares marcó un +0,6% ante el incremento en el tipo de cambio implícito en bonos (+0,3%). El panel líder mostró comportamientos positivos generalizados, sobresaliendo los sectores de Servicios de Comunicación y Materiales Básicos, con +3% y +1,7%, respectivamente.

El Fondo Monetario Internacional (FMI) reveló, en la actualización del informe de Perspectivas Económicas Globales de abril, que espera para Argentina una contracción de la actividad económica del -2,8% en 2024, con una inflación del +149,4% a finales de año aunque el promedio ascenderá a +250,8%.

En tanto, los bonos soberanos en dólares extendieron las pérdidas durante la rueda de ayer, anotando un -0,9% en promedio, en sintonía con el desempeño de mercados emergentes y el global dada la incertidumbre en el contexto geopolítico. Así, los de legislación local anotaron -1,2% promedio, siendo el AL30 el más perjudicado (-1,9%), mientras que los globales cedieron -0,7% promedio, traccionados por el GD41 con el -1,2%.

Durante la jornada de hoy, el foco de atención estará en la publicación del índice Líder -proxy de actividad- de marzo de la Universidad Torcuato Di Tella, siendo el último registro una baja de -4,8% mensual. Adicionalmente, el Indec difundirá la evolución de precios mayoristas y el costo de la construcción de marzo.

Internacional

Se moderan las expectativas de recorte de tasas tras las últimas declaraciones de Powell

Ayer, el Presidente de la Reserva Federal, Jerome Powell, participó del Foro de Washington donde planteó que, si bien la economía ha mostrado señales de resiliencia, los últimos datos de inflación no entregan señales positivas respecto a su trayectoría. Agregó que estos datos no han generado confianza por parte del Consejo para iniciar el ciclo de recorte de tasas. Finalmente, destacó que hasta que la inflación presenté mayores señales de estar dirigida hacia el 2% objetivo, el nivel actual de la tasa de referencia se mantendría (5,25%- 5,50%).

Los principales índices de la bolsa estadounidense cerraron la jornada con desempeños mixtos. Mientras que el S&P 500 no presentó variaciones durante el día, el Nasdaq cayó -0,1% y el Dow Jones subió +0,2%. A su vez, el rendimiento del bono del Tesoro a 1 año se encuentra en 5,2% y el rendimiento del bono a 3 años en 4,8%. Por último, el bono a 10 años cerró con una tasa de 4,7%.

Entre los datos destacados, ayer en Estados Unidos se publicó la producción industrial de marzo que registró +0,4% mensual, acorde a las expectativas del mercado, mientras que la variación anual se ubicó en 0,0%. Luego, también conocimos la producción de manufactura que registró +0,5% mensual y presentó una contracción en relación al mes anterior (+1,2%).

Latam

Foco del día en la actividad económica de febrero en Brasil, estimándose un alza de +2,7% interanual

La atención de la jornada en Brasil estará focalizada en el dato de actividad económica de febrero. De acuerdo al consenso de analistas, se proyectan alzas de +0,4% mensual y +2,7% interanual, ambos registros por debajo de los resultados de enero.

Los mercados de acciones de países latinoamericanos continuaron con tendencia bajista durante la rueda de ayer, en línea con la operatoria global dada la incertidumbre en el entorno geopolítico. De este modo, el IPSA de Chile y la bolsa de Colombia lideraron los descensos con -0,9% en cada caso, seguidas por el Bovespa de Brasil con -0,6%.