Claves del día

El Presupuesto 2025 prevé una inflación del +18,3% anual y un crecimiento económico del +5,0%

Argentina

El presidente Javier Milei presentó el Presupuesto 2025 en el Congreso de la Nación, el mismo contempla una suba del Índice de Precios al Consumidor (IPC) de +18,3% anual y del Producto Bruto Interno (PBI) del +5,0% para 2025. Asimismo, el tipo de cambio oficial seguiría el mismo ritmo de los precios, es decir, avanzaría al +18,3% en el año y cerraría en $1.207 por dólar, luego de finalizar el 2024 en $1.020. Por otro lado, se espera un equilibrio en el resultado financiero de las cuentas públicas y un superávit primario de +1,3% del PBI para 2025.

Los bonos soberanos en dólares cerraron la rueda del viernes al alza y en línea con la renta fija a nivel global y en mercados emergentes. Los más favorecidos fueron aquellos bajo legislación extranjera que promediaron una suba del +1,3% en el día y del +4,2% en la semana. Mientras tanto, aquellos bajo ley local, siguieron la misma dirección con un aumento del +0,4% diario y del +1,9% semanal.

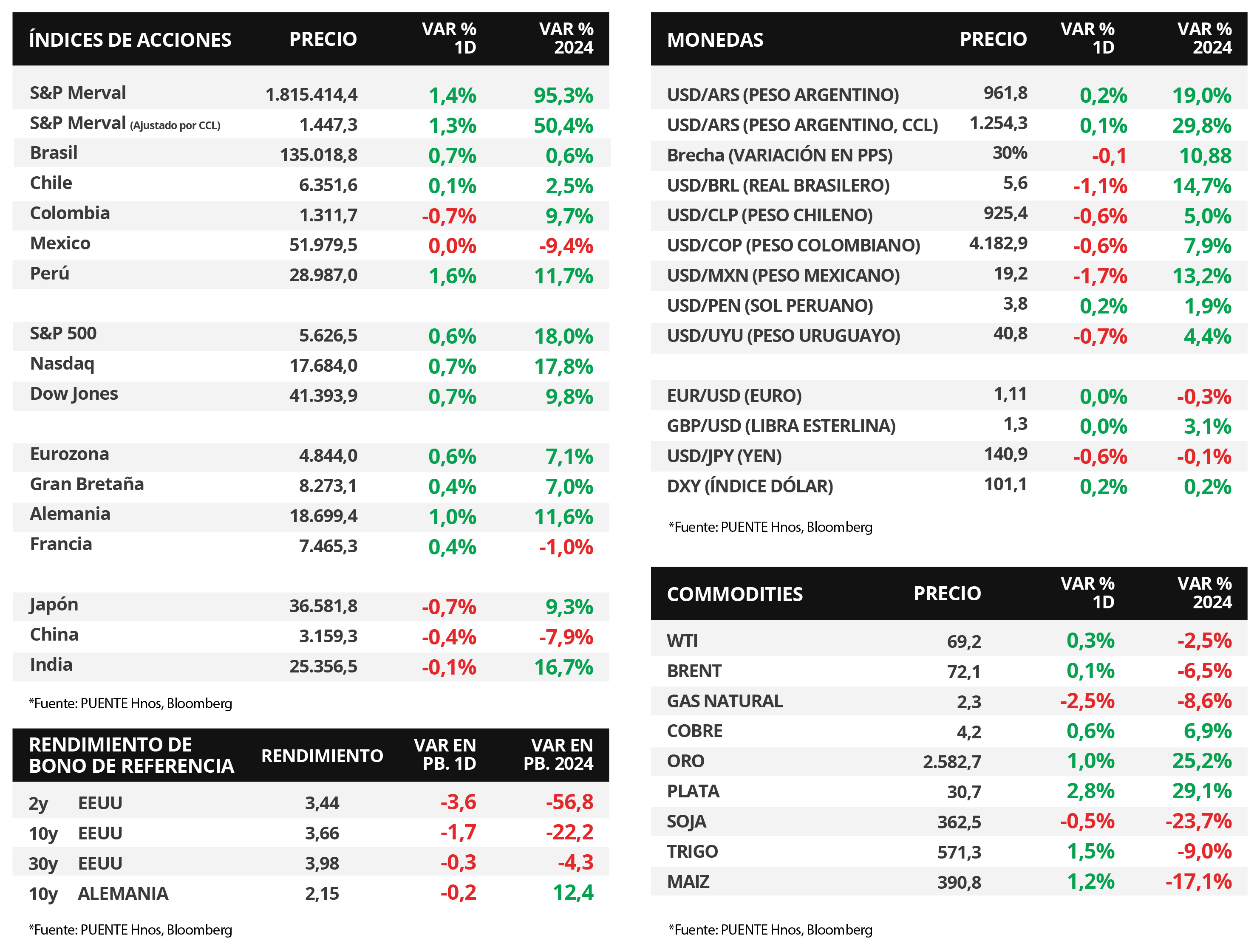

Por su parte, el índice de acciones S&P Merval subió +1,4% en la jornada y acumuló una variación de +5,4% en los últimos 7 días. Los sectores que componen el índice, en su mayoría, exhibieron aumentos en el día, siendo el de Utilities y Energía con la mayor suba (+1,9%). Mientras tanto, el índice medido en dólares mostró un alza del +1,4% en día y una suba del +5,9% semanal.

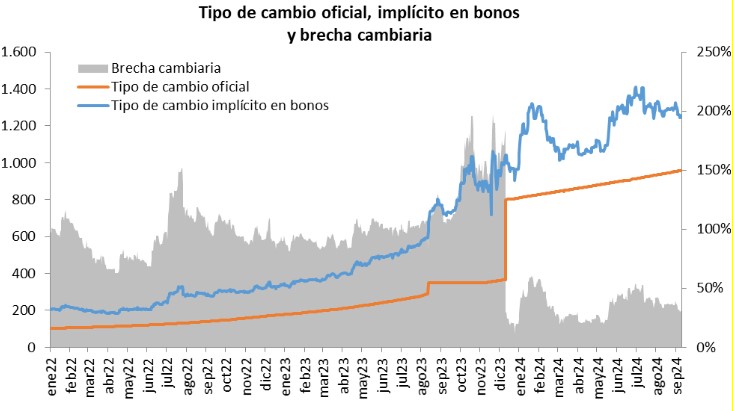

En el mercado cambiario, el tipo oficial cerró en $961,8 por dólar; mientras que el tipo de cambio implícito en bonos (CCL) se ubicó en $1.254,3 por dólar, tras un aumento de +0,1% en el día. En consecuencia, la brecha cambiaria entre ambas cotizaciones se ubicó en 30,4%.

Fuente: PUENTE Hnos, Bloomberg

Internacional

La Reserva Federal de EEUU tendrá su reunión de política monetaria, esperándose una baja en la tasa de referencia

La atención de la semana en Estados Unidos estará en la reunión de política monetaria de la Reserva Federal (Fed), siendo la expectativa del consenso de analistas un recorte en la tasa de referencia de un cuarto de punto porcentual hasta el rango de 5%-5,25%. A su vez, se publicará la actualización trimestral de las proyecciones macroeconómicas y del sendero de tasa de interés. En la Eurozona se divulgará la inflación de agosto, para lo cual se proyecta alzas interanuales de +2,2% y de +2,8% en la medición núcleo. En otro orden, también tendrán lugar las decisiones de política monetaria de los Bancos Centrales de Inglaterra, Brasil y Japón, cuyas tasas de referencia se encuentran en 5%, 10,5% y 0,25%, respectivamente.

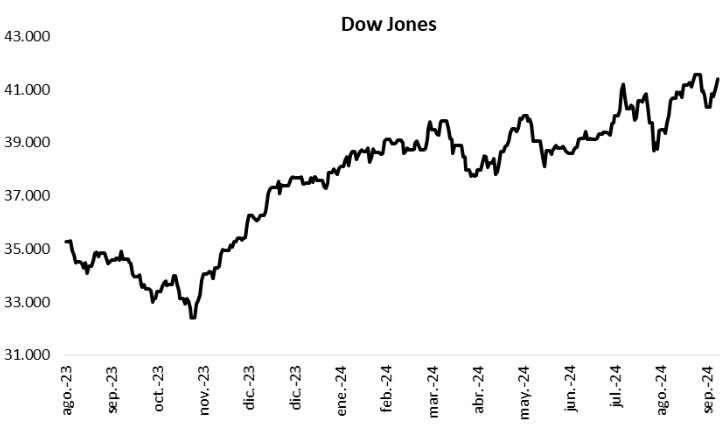

Los principales índices de acciones de Estados Unidos cerraron positivos durante la rueda del viernes. Así, el Nasdaq y el Dow Jones marcaron +0,7% en cada caso, seguidos por el S&P 500 con +0,6%. En tanto, los rendimientos de los bonos del Tesoro americano se comprimieron en la mayoría de los vencimientos al cierre de la semana, con el bono a 1 año en 4,01%, el de 3 años en 3,44% y aquel a 10 años en 3,66%.

En la Eurozona, la producción industrial de julio se contrajo un -2,2% interanual, encadenando la séptima baja consecutiva, mientras que en la comparación mensual anotó un -0,3%. No obstante, vale destacar que ambos desempeños resultaron mejores a las estimaciones del consenso de analistas de -2,7% y -0,6%, respectivamente.

En Latinoamérica, la actividad económica de Brasil retrocedió un -0,4% mensual en julio (frente al -0,5% proyectado por el mercado), revirtiendo la tendencia creciente de los últimos tres meses. No obstante, en términos interanuales avanzó +5,3%, acumulando una mejora de +2,6% en lo que va del año.

Fuente: PUENTE Hnos, Bloomberg