Claves del día

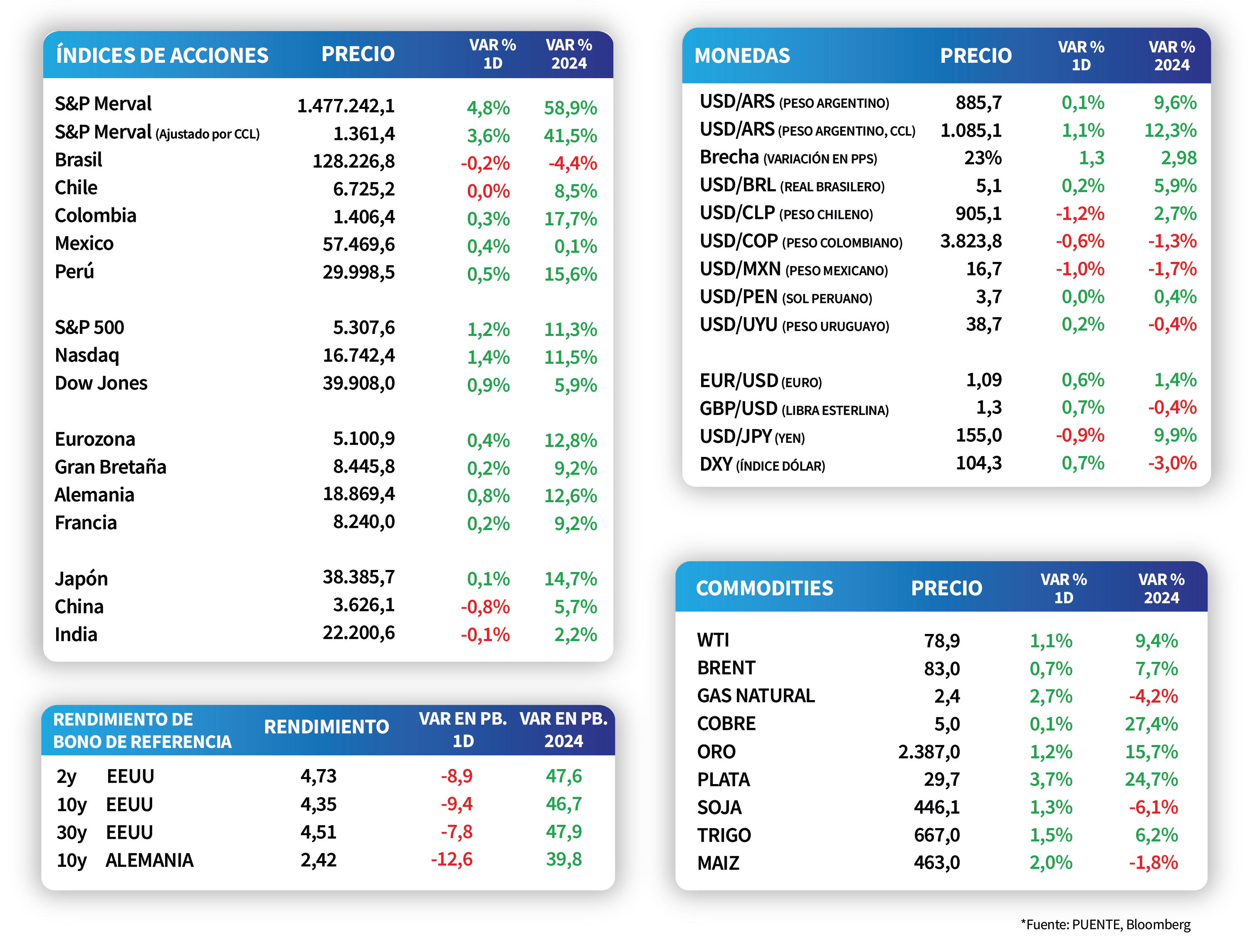

El índice de acciones S&P Merval continúa la senda alcista, anotando un +4,8% en la jornada

Argentina

El índice S&P Merval anotó un incremento de +4,8% en la jornada de ayer, gracias a los buenos desempeños evidenciados en los sectores de Utilities y Energía y Financiero, con +5,2% y +4,3%, respectivamente. Por su parte, el índice medido en dólares marcó +3,6%.

La Secretaria de Finanzas anunció un programa de licitaciones de Letras a tasa fija a realizarse con frecuencia quincenal, a fin de asegurar liquidez en el mercado. La cesta ofrecida está compuesta por cuatro Letras del Tesoro capitalizables en pesos con vencimientos en 2024; tres bonos en pesos ajustados por inflación (CER) a vencer en 2025, 2026 y 2027; y un bono del Tesoro vinculado al tipo de cambio al 2025.

Los bonos soberanos en dólares continuaron al alza durante la rueda de ayer, anotando un +0,8% promedio tanto bajo ley extranjera como aquellos de legislación local. Esta dinámica estuvo alineada a la observada en mercados emergentes y el global, que marcaron +1% y +0,5% promedio, respectivamente.

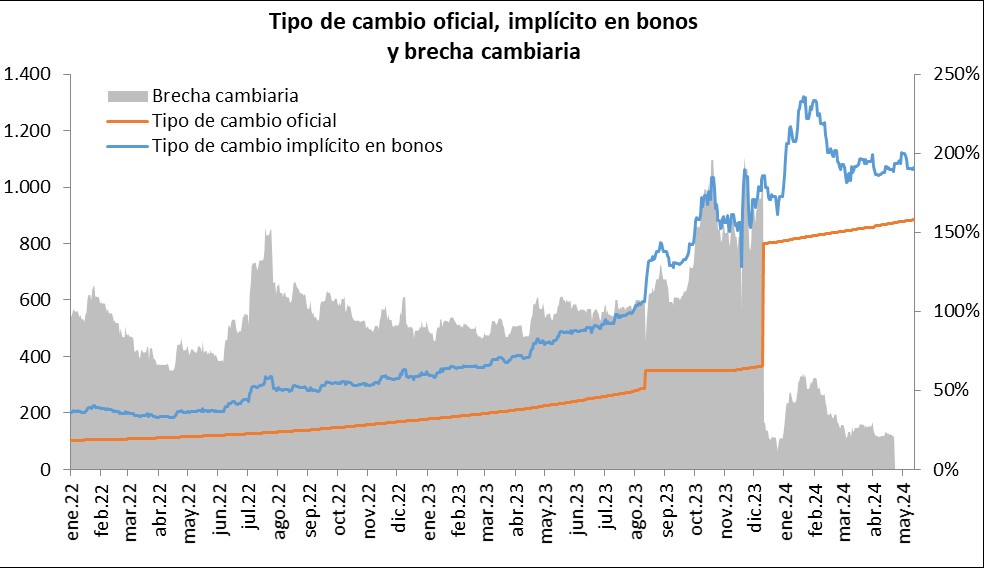

Luego de conocerse el dato de inflación de abril por debajo de las expectativas, el Banco Central redujo la tasa de referencia hasta el 40% desde el 50% previo, el segundo ajuste en el mes. Pese a ello, la brecha cambiaria se mantiene en 23%, dado que el tipo de cambio implícito en bonos avanzó ligeramente hasta $1.085,1 por dólar.

Internacional

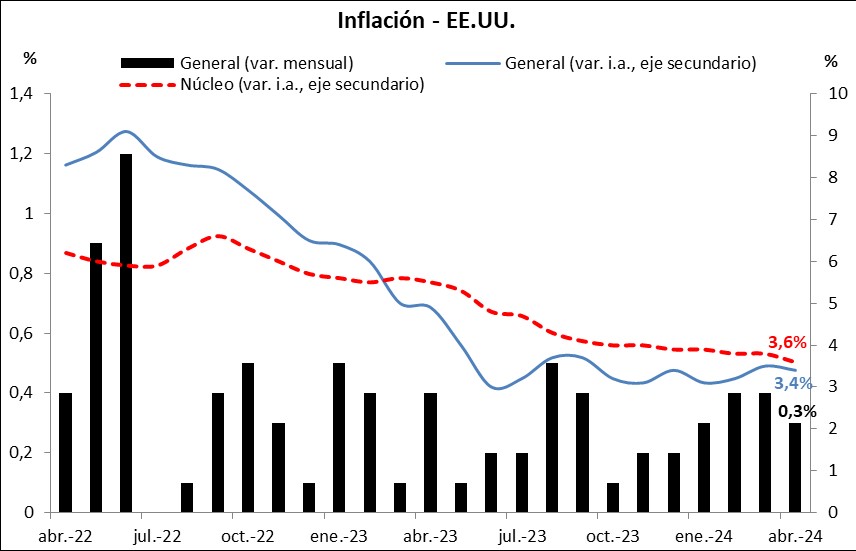

En EEUU, la inflación de abril se desaceleró al +3,4% interanual, comprimiendo los rendimientos de los bonos del Tesoro

En Estados Unidos, el índice de precios al consumidor de abril resultó ligeramente inferior a marzo en todas las mediciones. En concreto, anotó +0,3% mensual frente al +0,4% previsto, y +3,4% interanual, en línea con lo esperado. En tanto, la inflación que excluye alimentos y combustibles avanzó +0,3% mensual y +3,6% interanual, acorde a las expectativas.

En este contexto, la curva de rendimientos de bonos del Tesoro se comprimió a lo largo de todos los vencimientos. El rendimiento del bono a 1 año cerró en 5,09% y el de 3 años en 4,51%; mientras que el correspondiente al bono a 10 años cedió hasta 4,35%. Cabe destacar que los futuros de la tasa de la Reserva Federal (Fed) proyectan el primer recorte de 25 puntos básicos para septiembre, con una probabilidad del 64%.

Los principales índices de acciones de Estados Unidos finalizaron la rueda con subas generalizadas, liderando el Nasdaq con un +1,4%, seguido por el S&P 500 con +1,2% y el Dow Jones con +0,9%. Por consiguiente, en el acumulado del año muestran incrementos de +11,5%, +11,3% y +5,9% respectivamente.

Latam

La actividad económica de Brasil cedió -2,2% interanual en marzo, impactando sobre el Bovespa

En Brasil, la actividad económica de marzo se contrajo -0,3% mensual, en línea con lo esperado, revirtiendo la tendencia alcista de los últimos 4 meses; y un -2,2% interanual. No obstante, en el año muestra una expansión del +1% frente a igual periodo de 2023.

Respecto al desempeño de las acciones de países latinoamericanos, la tendencia fue mixta al cierre de la rueda de ayer. De este modo, las principales subas se observaron en la bolsa de Perú con +0,5%, y en el IPC de México con +0,4%; en tanto, el Bovespa de Brasil cedió -0,2%.

En Colombia, el Producto Bruto Interno (PBI) del 1°trimestre resultó inferior a las expectativas, al marcar un incremento de +0,7% interanual y +1,1% trimestral, frente a los estimados de +0,8% y +2,1%, respectivamente. No obstante, vale destacar que ambos desempeños superaron los registros del 4°trimestre de 2023.