Claves del día

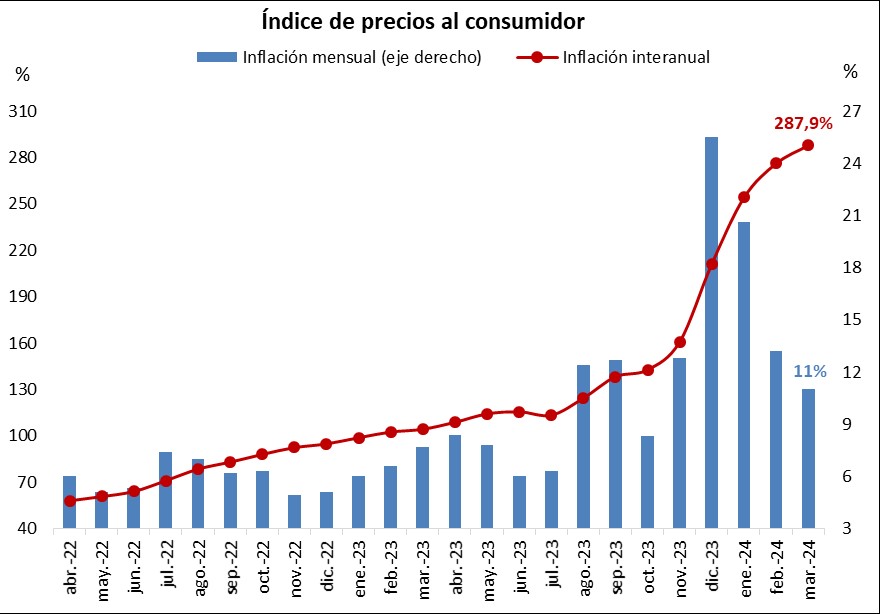

La inflación de marzo resultó inferior a las expectativas, al anotar +11% mensual, impulsando los bonos CER

Argentina

La inflación de marzo se ubicó por debajo de las expectativas del mercado, al anotar un incremento de +11% mensual frente al +12,4% estimado; y un +287,9% interanual, acumulando en el año un +51,6%. En la dinámica mensual, las mayores subas se registraron en los rubros de Educación (+52,7%) y Comunicación (+15,9%), mientras que Alimentos y bebidas no alcohólicas (de mayor incidencia dentro del índice) anotó un +10,5%. En este contexto, los bonos ajustados por inflación (CER) finalizaron con un alza de +0,4%.

El foco de la semana continuará en el entorno político, en tanto se define la nueva Ley de Bases a ser enviada al Congreso y a la espera de definiciones respecto al DNU en Diputados. En tanto, para el mes de marzo se conocerá la balanza comercial, que acumula hasta el momento un superávit de USD 2.222 millones, los precios mayoristas, el costo de la construcción y el índice Líder -proxy de actividad- de la Universidad Torcuato Di Tella.

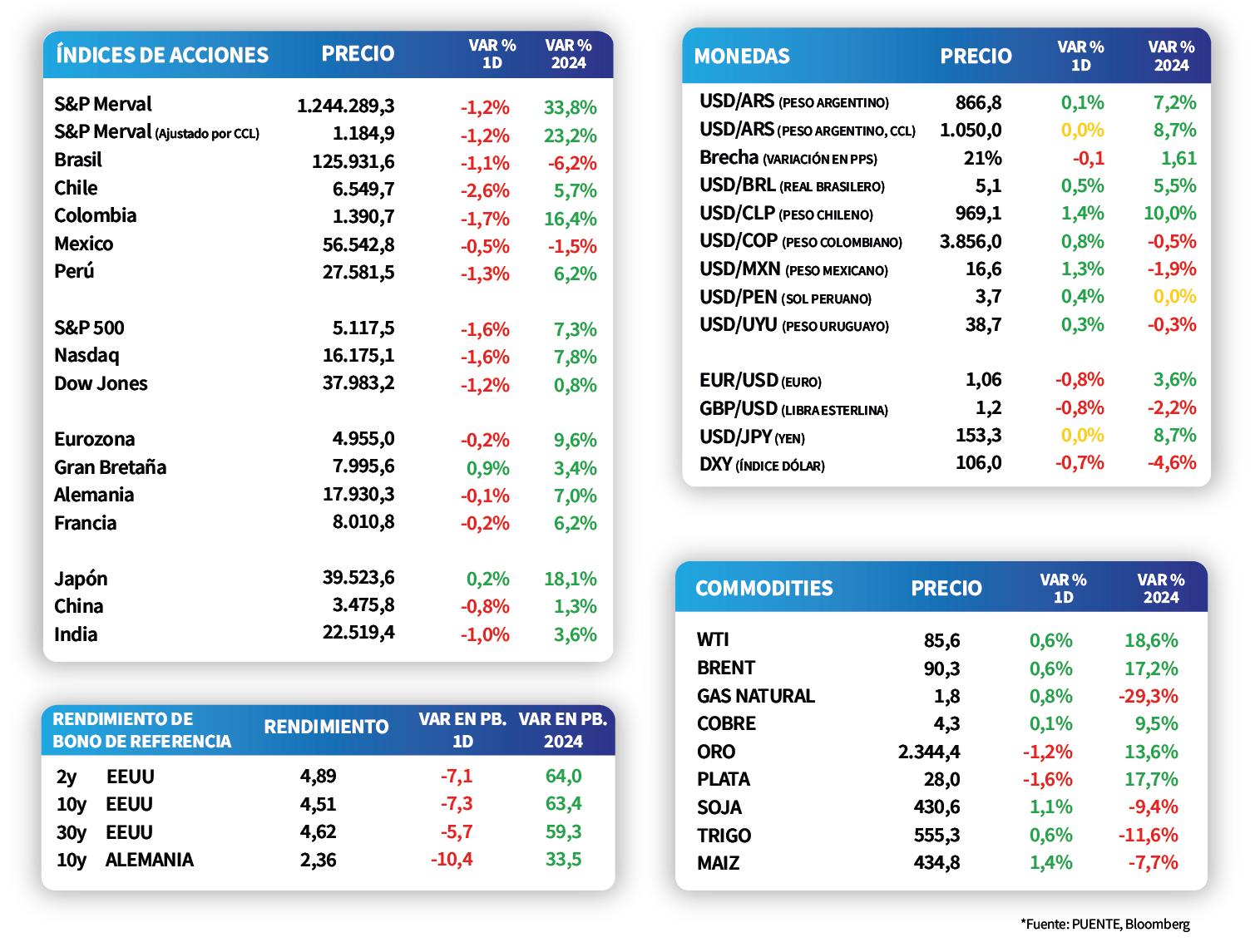

Los bonos soberanos en dólares cerraron la rueda del viernes con una baja del -1,3% en promedio, en sintonía con el desempeño de los mercados emergentes. Por ende, los globales cedieron -1,6% promedio a lo largo de todos los vencimientos, mientras que los de legislación local anotaron -1% promedio, con el AL35 (-1,5%) liderando las caídas.

El índice S&P Merval presentó una merma de -1,2% en la rueda del viernes tanto en la medición en pesos como en dólares, dado que el tipo de cambio implícito en bonos se mantuvo sin cambios. El panel líder tuvo resultados negativos a nivel general, siendo los papeles de EDN (-6,2%) y TECO2 (-4,5%) los más perjudicados.

Internacional

Los principales bancos en Estados Unidos inician los reportes de resultados del primer trimestre y destacó la visión conservadora para el segundo trimestre del año

Al cierre de la semana pasada, los principales bancos en Estados Unidos presentaron sus resultados para el primer trimestre del 2024. En particular, JP Morgan presentó beneficio por acción de USD 4,44 cuando se esperaba USD 4,11 y sus ingresos fueron de USD 42,55 mil millones siendo que el consenso de analistas anticipaba USD 41,85 miles de millones. No obstante, lo que destacó fueron las expectativas moderadas que entregaron para el segundo trimestre.

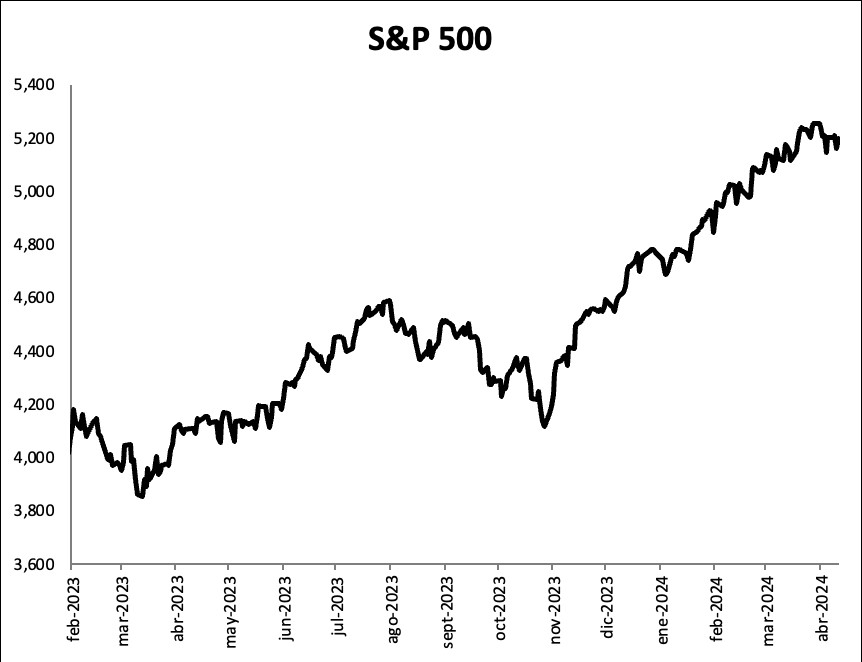

Esto, sumado a la preocupación del mercado por la trayectoria inflacionaria y, en consecuencia el inicio del ciclo de recortes de tasas del Fed, sumado a las tensiones geopolíticas en el Medio Oriente y su impacto sobre el precio del petróleo, derivaron en una reacción de los principales índices en Estados Unidos. El S&P 500 presentó una contracción de -1,6%, el Nasdaq de -1,6% y el Dow Jones de -1,2%.

Luego, los rendimientos del bono del Tesoro a 1 y 3 años cerraron la semana en 5,1% y 4,7% mientras que el rendimiento del bono a 10 años se encuentra en 4,5%.

Entre los datos destacados de la semana, en Estados Unidos se publicarán los datos de actividad económica de marzo, como las ventas minoristas y la producción industrial. También, entre las principales empresas que publicarán sus resultados del primer trimestre se encuentran Goldman Sachs, Wells Fargo, Bank of America, Morgan Stanley, entre otras. Luego, en la Eurozona se dará a conocer la inflación de marzo y el consenso de analistas estima una variación mensual de +0,8% y anual de +2,4%.

Latam

Foco de la semana en datos de actividad de febrero en Brasil y México

La atención de la semana en Brasil estará concentrada en el dato de actividad económica de febrero, siendo el último registro un alza de +3,4% interanual. Por su parte, en México se divulgarán las ventas minoristas de febrero, habiendo marcado un -0,8% interanual en enero.

Los mercados de acciones de países latinoamericanos operaron a la baja al cierre de la semana, en línea con la operatoria global, afectada por tensiones geopolíticas en Medio Oriente. De este modo, sobresalió el IPSA de Chile con -2,6%, seguida por la bolsa de Colombia y la de Perú, con -1,7% y -1,3%, respectivamente.

Por otro lado, las cotizaciones de las principales monedas latinoamericanas finalizaron con subas generalizadas en la rueda del viernes. De tal modo, el peso chileno y el peso mexicano anotaron +1,4% y +1,3%, respectivamente, seguidos por el peso colombiano con +0,8%.