Claves del día

El índice de acciones y los bonos soberanos respondieron favorablemente tras la sesión en el Senado y al dato de inflación de mayo del 4,2%

Argentina

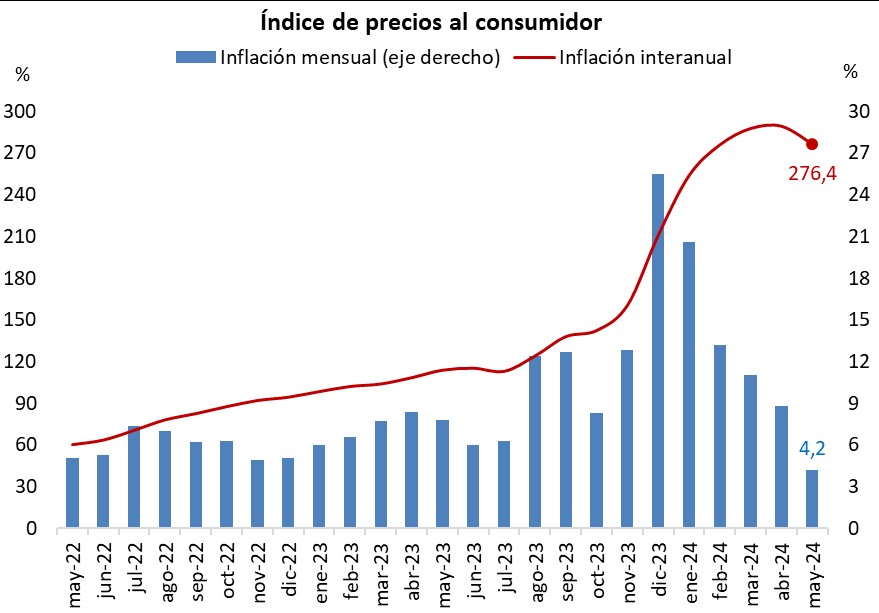

Con sus respectivas modificaciones, la aprobación de la ley bases y del paquete fiscal en la cámara alta generaron respuestas positivas en el mercado argentino, tanto en el índice de acciones como en los bonos soberanos de ambas legislaciones. Esto se vio reforzado por el dato de inflación de mayo del +4,2% mensual, que estuvo por debajo de lo esperado por los analistas de +4,9% y del dato anterior de +8,8%. Se trata de la menor variación mensual desde enero de 2022 (+3,9%), mientras que, en términos interanuales, llegó al +276,4% siendo la primera desaceleración interanual tras 28 meses al hilo de aceleraciones en los precios.

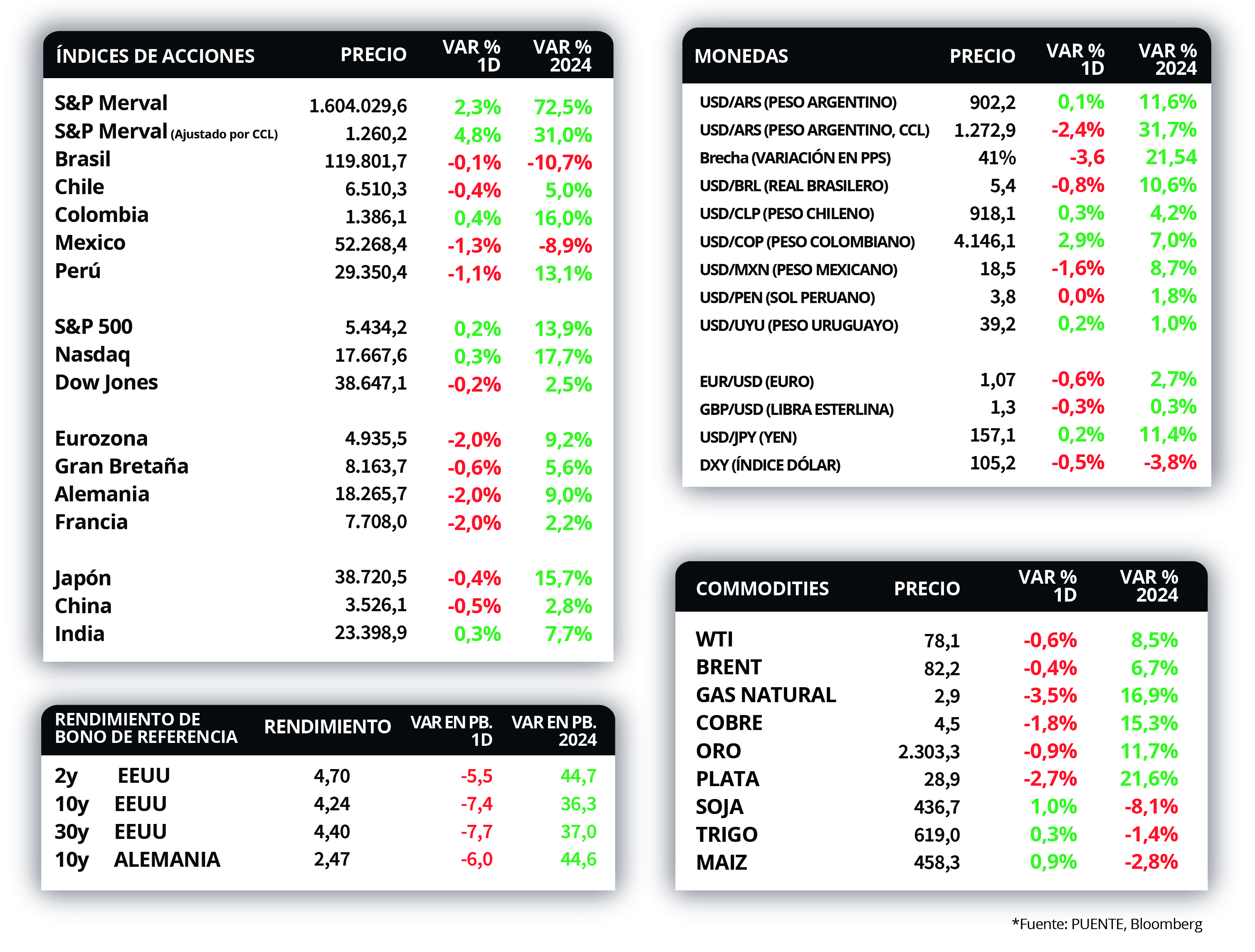

En ese sentido, el índice de acciones S&P Merval cerró la rueda con una suba del +2,4% mientras que el índice medido en dólares creció +4,8%, tras la caída en el tipo de cambio implícito en bonos (-2,4%). La mayoría de los sectores del panel líder se vieron favorecidos, destacándose el energético y el financiero con alzas del +3,8% y +3,2% en cada caso.

Los bonos soberanos en dólares respondieron al alza durante la jornada, a contramano de la operatoria del mercado global. Los bonos con legislación local tuvieron un incremento del +4,7% en promedio, siendo aquellos de tramos más largos los más favorecidos, mientras que, aquellos bajo ley extranjera anotaron una suba del +3,5% promedio. Por último, el riesgo país se redujo hasta 1421 puntos básicos.

Internacional

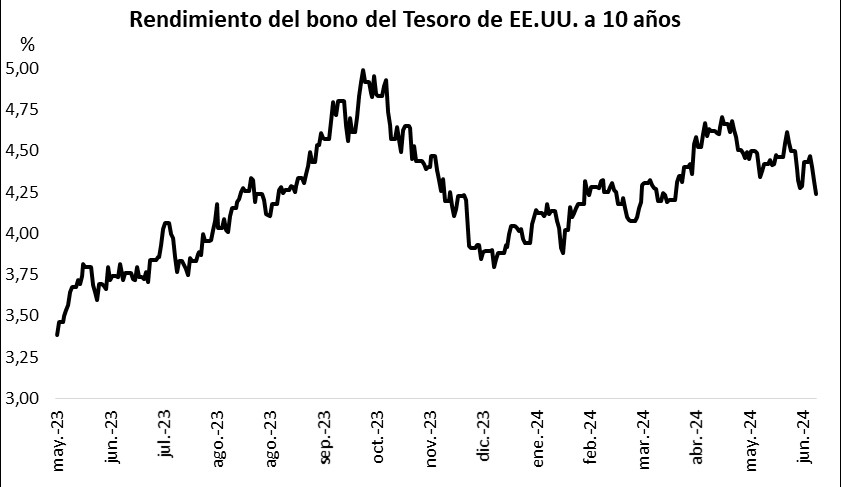

Rendimientos de bonos del Tesoro americano continúan a la baja, tras dato de inflación mayorista de mayo inferior a las expectativas

La curva de rendimientos de los bonos del Tesoro de Estados Unidos mostró retrocesos a lo largo de todos los vencimientos al cierre de la rueda de ayer, tras la publicación de ciertos indicadores económicos. Por ende, el rendimiento del bono a 1 año finalizó en 5,06%, el de 3 años en 4,43% y aquel a 10 años cedió hasta 4,24%.

En este sentido, los precios mayoristas de mayo resultaron inferiores a la evolución minorista, al anotar -0,2% mensual y +2,2% interanual, por debajo de las expectativas (+0,1% y +2,5% respectivamente). A su vez, las nuevas peticiones de subsidio por desempleo de la semana pasada fueron de 242 mil registros, por encima del resultado previo y de la estimación del consenso de analistas (225 mil).

Por su parte, los principales índices de acciones de Estados Unidos exhibieron avances en su mayoría, con el Nasdaq y el S&P 500 en máximos históricos. En concreto, anotaron +0,3% y +0,2% en cada caso, mientras que el Dow Jones cedió -0,2%. Cabe remarcar que en el año muestran alzas de +17,7%, +13,9% y +2,5%, respectivamente.

En la Eurozona, la producción industrial de abril se contrajo -0,1% mensual, revirtiendo el desempeño positivo de los últimos 2 meses; y -3% interanual. Es importante mencionar que las proyecciones eran de +0,1% y -1,9%, respectivamente. En este contexto, el índice de acciones EuroStoxx 50 cedió -2% en la rueda.

Latam

Las ventas minoristas en Brasil crecieron al +2,2% interanual, por debajo de lo esperado por los analistas de +3,9%

Las ventas minoristas (medida de consumo) en Brasil aumentaron +2,2% interanual en abril de 2024, por debajo de las expectativas de los analistas del +3,9% y del aumento de marzo de +5,7%. Por otra parte, en términos mensuales, las ventas minoristas aumentaron +0,9% tras anotar una suba del +0,3% en el mes anterior. El rubro de combustibles (+2,2%) y productos alimenticios y bebidas (+1,5%), fueron los principales impulsores del incremento.

Los principales mercados de países latinoamericanos, en su mayoría, cerraron la jornada a la baja. El índice de acciones de México se destacó con una caída del -1,3%, seguido por Perú con -1,1%. La excepción fue el mercado Colombia, con un incremento del +0,4%.