Claves del día

Nueva fase del programa económico y licitación del Tesoro

Argentina

El Gobierno anunció el inicio de la fase 3 de su programa económico bajo un respaldo financiero del Fondo Monetario Internacional (FMI) por USD 20.000, de los cuales USD 15.000 millones llegarán en 2025 como libre disponibilidad. El Banco Central (BCRA) anunció que la cotización del dólar en el Mercado Libre de Cambios (MLC) fluctuará dentro de una banda móvil entre $1.000 y $1.400, cuyos límites se ampliarán a un ritmo del 1% mensual.

Además, se elimina el dólar blend para exportadores y las restricciones cambiarias a las personas humanas. Asimismo, se habilita el giro utilidades a accionistas del exterior a partir de los ejercicios de 2025 y flexibilización de los plazos para el pago de operaciones de comercio exterior. Por último, se refuerza el marco de política monetaria con el objetivo de limitar la emisión de pesos para financiamiento del déficit fiscal o remuneración de pasivos monetarios.

El Índice de Precios al Consumidor (IPC) de marzo mostró una suba mensual de +3,7%. El dato estuvo por encima de lo esperado por las consultoras relevadas por el BCRA (+2,6%) y del registro de febrero (+2,7%). Asimismo, la inflación acumulada en el año llegó a +8,6% y la medición interanual se ubicó en +55,9%. Por su parte, la inflación núcleo fue del +3,2% mensual, mayor al +2,9% del mes anterior.

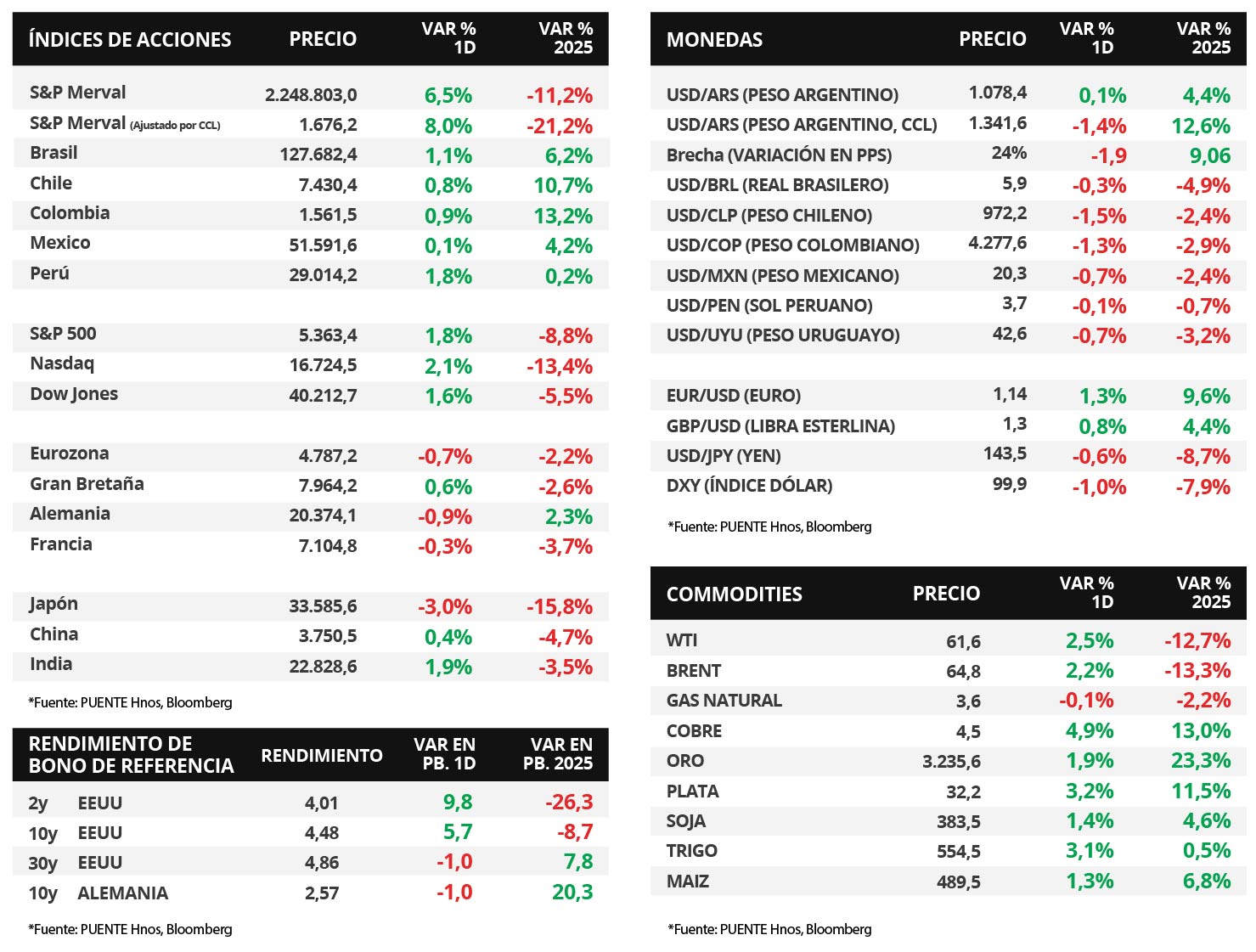

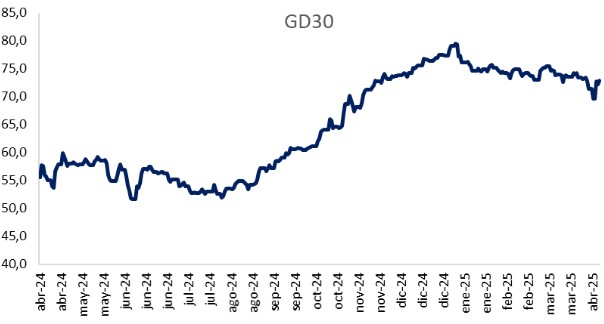

El día viernes, los bonos soberanos en dólares operaron al alza. Los títulos bajo ley extranjera subieron +1,0% en promedio y los bonos bajo ley argentina +1,6%. Por su parte, el índice de acciones S&P Merval vio un alza del +6,5% y el índice medido en dólares avanzó +8,0%.

En la jornada de hoy, el Tesoro Nacional llevará a cabo una nueva licitación de deuda y ofrecerá un total de 9 instrumentos. Asimismo, enfrenta vencimientos por $6,6 billones.

Internacional

En Estados Unidos, los principales índices de acciones cerraron la mejor semana del 2025

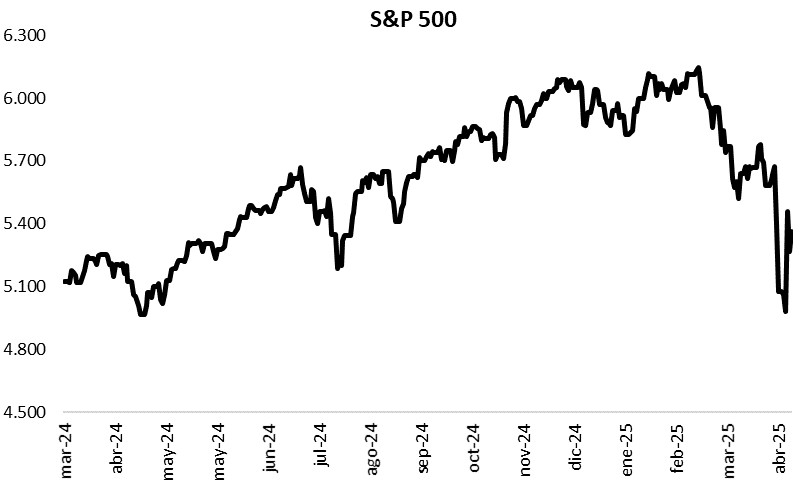

En Estados Unidos, los principales índices de acciones finalizaron la mejor semana del año. El S&P 500 ganó +5,7% semanal, tras cerrar el viernes en +1,8%, mientras que el Nasdaq avanzó +7,3% respecto de la semana previa, anotando +2,1% en la última rueda. En tanto, el Dow Jones subió +5% en la semana y un +1,6% el viernes. De este modo, en el año, los índices acumulan variaciones de -8,8%, -13,4% y -5,5%, respectivamente.

Por otra parte, los rendimientos de los bonos del Tesoro americano operaron al alza durante la semana. El bono a 1 año finalizó en 4,02%, por encima del 3,83% previo, el bono a 3 años subió hasta 4,01% desde el 3,63% de la semana anterior, y el bono a 10 años subió hasta 4,48% desde el 3,99% anterior.

Esta semana será corta para los mercados, dado el feriado del 18 de abril por el Viernes Santo. En Estados Unidos se publicarán las ventas minoristas de marzo, para las que se espera un crecimiento de +1,4% mensual y la producción industrial de dicho mes. En la Eurozona se publicará la decisión de tasas de interés del Banco Central Europeo, que se espera que baje la tasa de referencia hasta 2,4%, por debajo del 2,65% actual, y la inflación final de marzo, que se espera en +0,6% mensual y +2,2% interanual. En China se publicará el Producto Bruto Interno (PBI) del 1° trimestre de 2025, que se espera en +5,1% interanual.

En Estados Unidos, el dato preliminar del índice de Confianza del Consumidor de abril elaborado por la Universidad fue de 50,8 puntos, por debajo de los 54 puntos esperados, lo que marca el nivel más bajo desde julio de 2022.

Fuente: PUENTE Hnos, Bloomberg