Claves del día

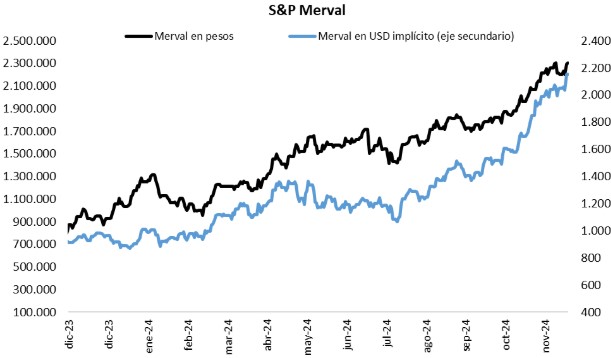

El S&P Merval en dólares marcó un nuevo máximo desde 2018

Argentina

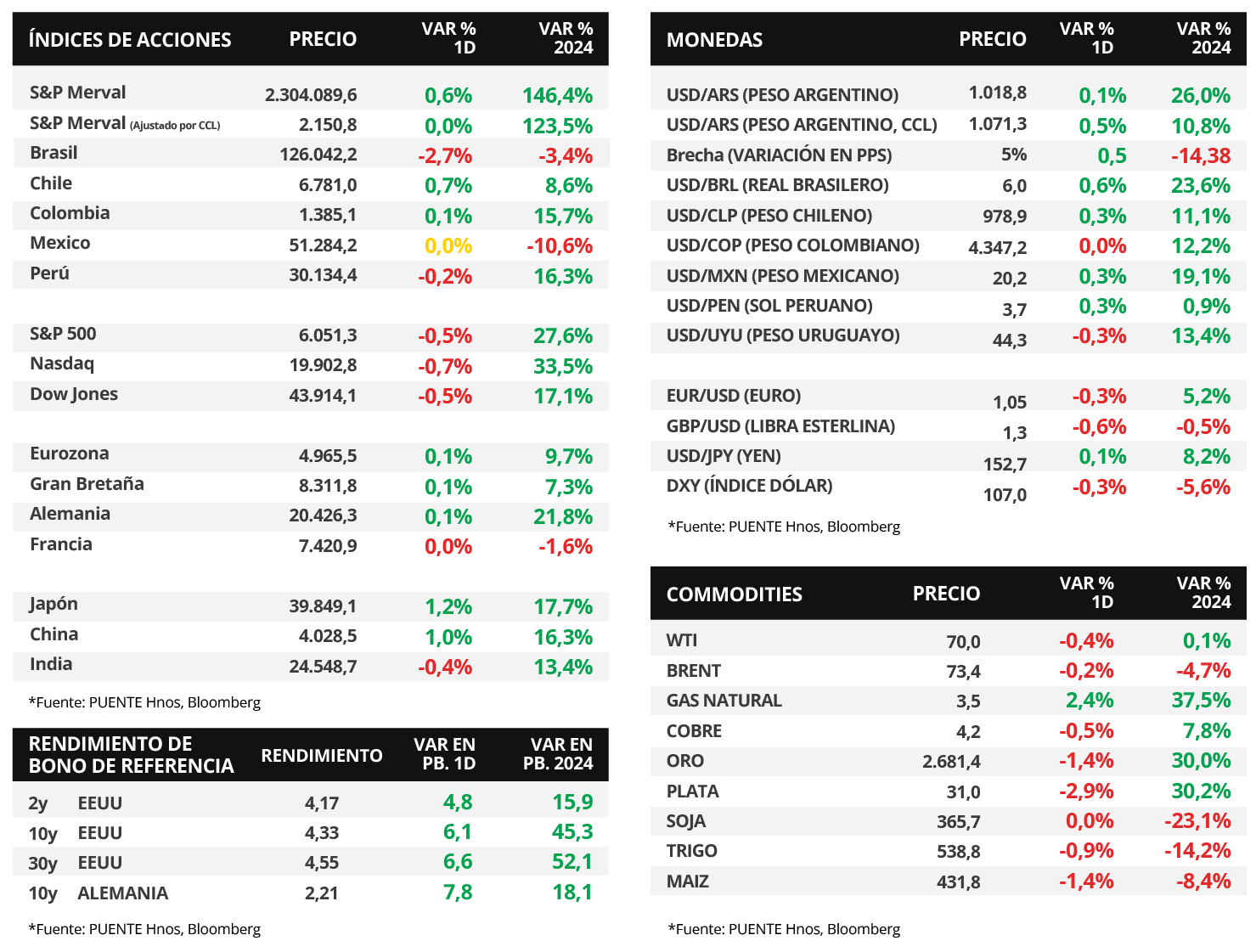

El índice de acciones S&P Merval mostró un avance de +0,6% en el día de ayer y de +4,2% en los últimos siete días para llegar a los 2.304.090 puntos. Por otro lado, el índice medido en dólares superó las 2.150 unidades y se trata del nivel más alto en términos reales desde febrero de 2018 (2.270 unidades). En ese sentido, acumuló un aumento de +5,4% en la última semana. En el panel líder, hubo resultados mixtos y destacó el sector Industrial (+2,4%).

En cuanto a la renta fija, los bonos soberanos en dólares operaron al alza. Aquellos bajo legislación extranjera se favorecieron con una suba de +0,4% promedio. Mientras tanto, los bonos bajo ley local experimentaron un avance promedio del +0,2%, destacándose el bono GD41 (+0,7%). El riesgo país volvió a caer y cerró en 715 puntos básicos.

En el frente cambiario, el tipo oficial cerró en $1018,8 por dólar; mientras que el tipo de cambio implícito en bonos (CCL) avanzó +0,5% diario y se ubicó en $1.071,3 por dólar. En consecuencia, la brecha cambiaria entre ambas cotizaciones llegó al 5,2%.

La utilización de la capacidad instalada en la industria (UCII) fue del 63,2% en el mes de octubre. El dato estuvo por encima del registrado en el mes anterior de 62,4%.

Internacional

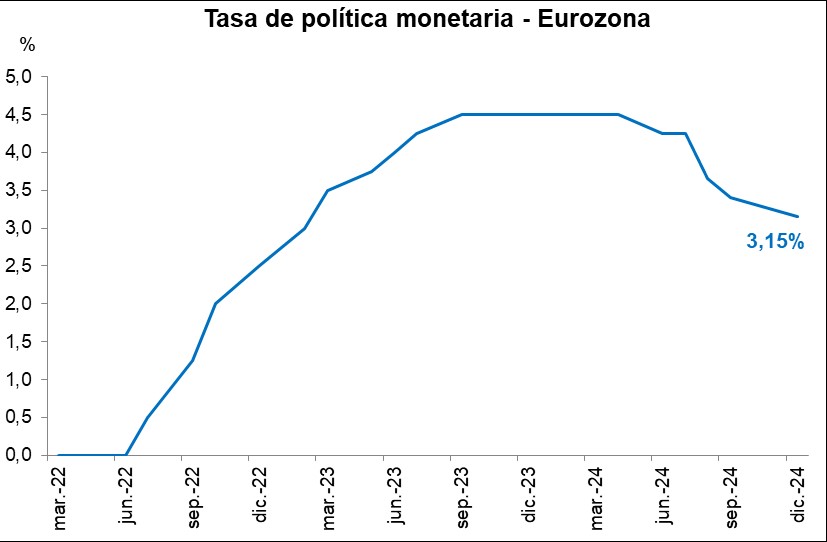

El Banco Central Europeo redujo la tasa de política monetaria hasta 3,15%, acorde a lo esperado

El Banco Central Europeo (BCE) recortó la tasa de referencia hasta el 3,15%, lo que representa el cuarto ajuste del año, en línea con las expectativas. Desde la entidad justificaron la decisión sobre la actualización de las perspectivas de inflación tanto general como de aquella sin alimentos ni combustibles (núcleo) y la intensidad de transmisión de la política monetaria. En este contexto, el rendimiento del bono del Tesoro alemán a 10 años avanzó hasta 2,2%; mientras que el euro cerró en 1,05 por dólar.

La actualización trimestral de perspectivas económicas del BCE refleja una ligera corrección a la baja, con una inflación esperada para 2024 de +2,4% (frente al +2,5% en septiembre) y de +2,9% en la medición núcleo, que alcanzaría el +1,9% en 2026 para ambos casos. En términos de crecimiento, se espera un +0,7% este año (versus el +0,8% previo) y +1,1% en 2025, consistente con una mayor flexibilización de la política monetaria.

Los principales índices de acciones de Estados Unidos presentaron mermas generalizadas al cierre de ayer. El Nasdaq anotó -0,7%, seguido por el S&P 500 y el Dow Jones con -0,5% en cada caso. Pese a ello, los índices acumulan en el año avances de +32,6%, +26,9% y +16,5%, respectivamente.

Los rendimientos de los bonos del Tesoro americano se ampliaron en todos los vencimientos al cierre de ayer, acentuándose en el tramo largo de la curva. Así, el bono a 1 año finalizó en 4,22%, el bono a 3 años en 4,17%, y aquel a 10 años cerró en 4,33% versus el 4,27% previo. Vale destacar que la inflación mayorista se aceleró en noviembre, al marcar +0,4% mensual y +3% interanual, frente a los estimados de +0,2% y +2,6%, respectivamente.

Fuente: PUENTE Hnos, Bloomberg