Claves del día

Foco de la semana en la inflación de abril, esperada en +9% mensual

Argentina

El foco de la semana estará en los datos de inflación de abril, a publicarse el martes. La expectativa del consenso de analistas consultados por el Relevamiento de Expectativas de Mercado (REM) de abril, que releva el Banco Central, es de un +9% de inflación mensual. De cumplirse, sería el primer dato de inflación mensual de 1 dígito, desde octubre de 2023.

En otros datos esperados por el REM de abril, el nivel de inflación proyectado para 2024 es de +161,3%, contra el +189,3% esperado anteriormente. Por su parte la inflación esperada para los próximos doce meses cayó a +88%, desde la estimación anterior de +120% anterior. En actividad económica, se espera una contracción de -3,5% del PBI para 2024, un nivel de tasa de interés BADLAR de 40% nominal anual para finales del 2024, y un tipo de cambio oficial de $1.300 por dólar para el promedio de diciembre de este año.

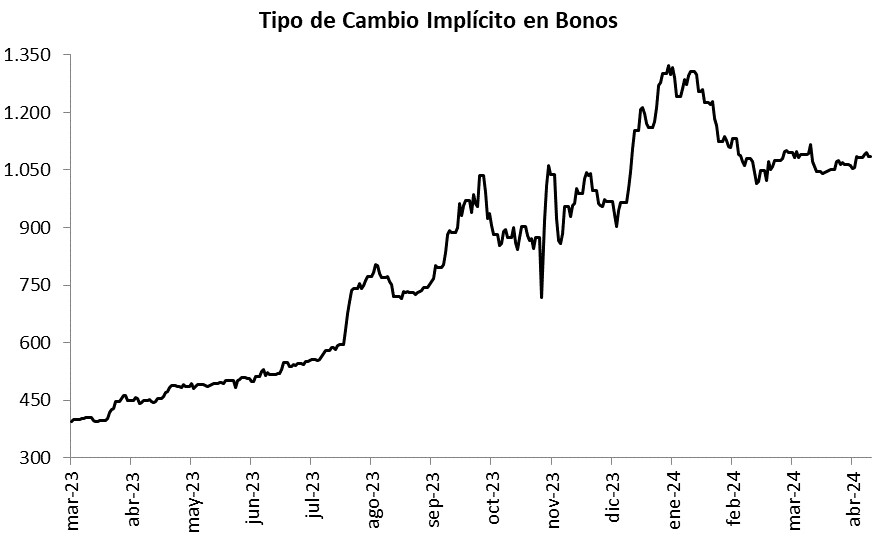

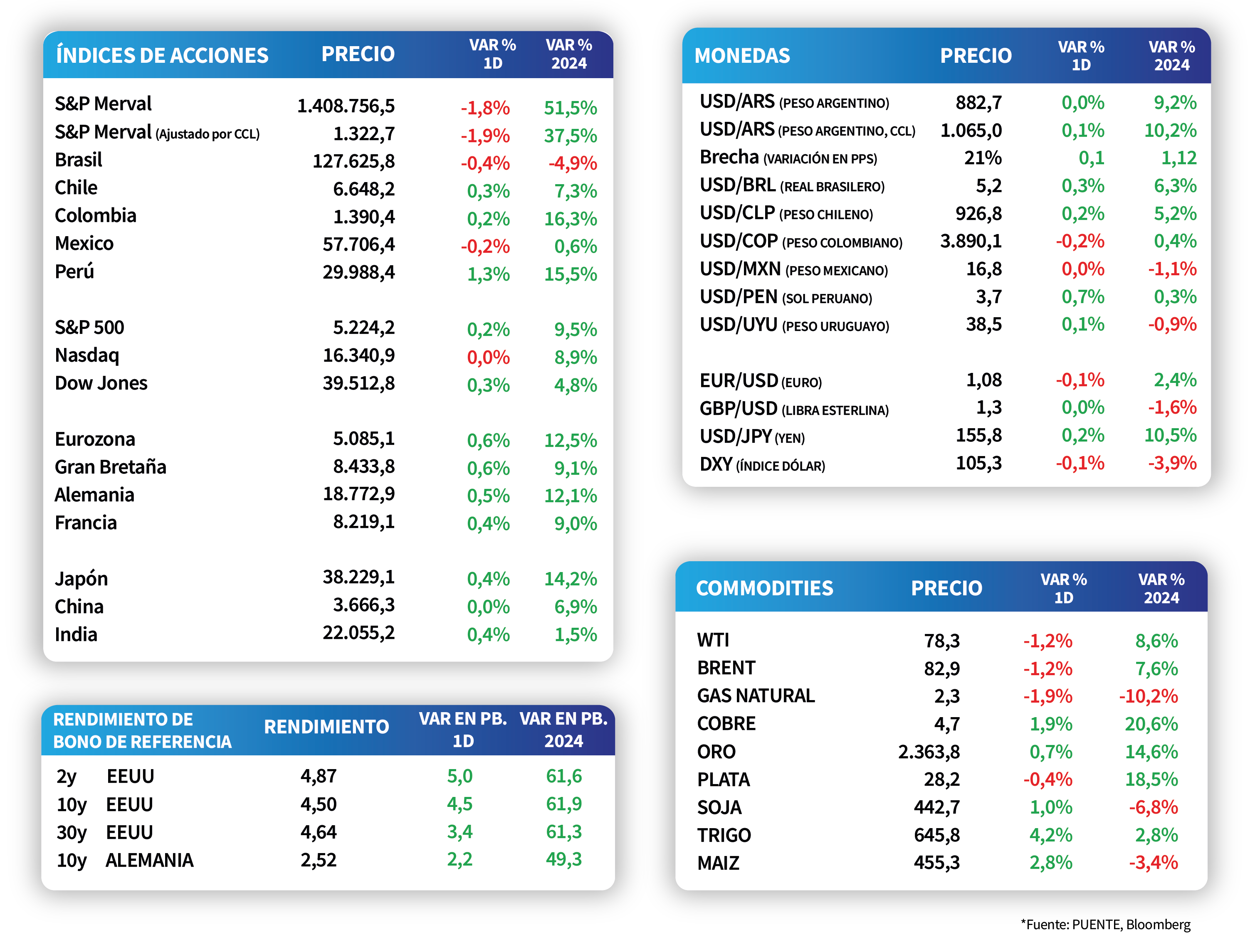

El tipo de cambio oficial cerró en $882,7 por dólar, mientras que el tipo de cambio implícito en bonos subió +0,1% en la rueda del viernes, hasta $1.065 por dólar. Con esto la brecha entre ambos se ubicó en 21%. Por su parte, el índice de acciones S&P Merval bajó -1,5% el viernes.

Los bonos soberanos en dólares cayeron -0,6% en promedio el viernes, en línea con la caída de los bonos de economías emergentes de -0,3%. Los bonos soberanos en dólares de legislación local cayeron -0,2%.

Internacional

Atención de los inversores en el dato de inflación de abril en EEUU, esperado en 3,4% interanual

Toda la atención estará en los resultados de inflación de abril a conocerse este miércoles, dado que los inversores están sumamente atentos a datos que puedan dar claridad sobre el sendero de la tasa de interés de referencia de la Reserva Federal (Fed), y por lo tanto la tendencia que seguirán en el corto plazo las cotizaciones de acciones y bonos. En detalle se espera una inflación de +0,4% mensual y +3,4% interanual.

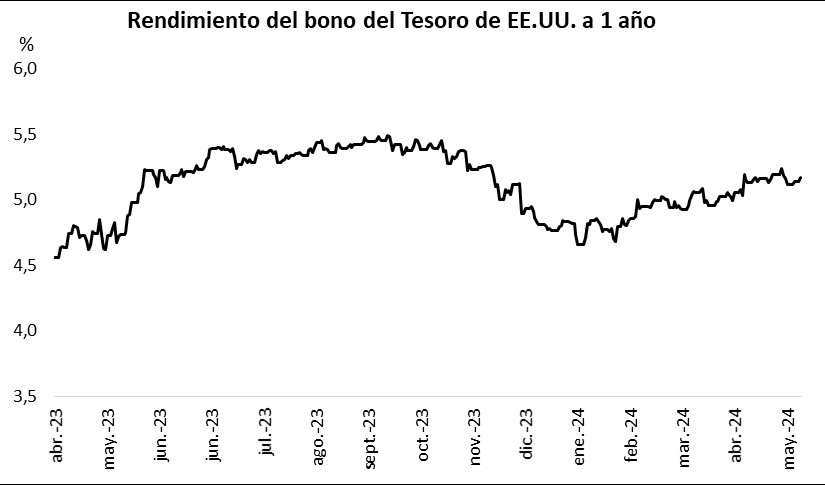

Los índices de acciones en Estados Unidos reportaron resultados mixtos el miércoles, con el S&P 500 subiendo +0,1%, el Nasdaq bajando -0,1% y el Dow Jones subiendo +0,3%. Por su parte, el rendimiento del bono del Tesoro americano a 1 año cerró en 5,2%.

Por otro lado, el 92% de las compañías que componen el S&P 500 ya reportaron resultados del primer trimestre del año, con 78% superando estimaciones de ganancias y 59% superando estimaciones de ingresos. Con esto, el crecimiento interanual de las ganancias promedia +5,4%, contra la proyección de +3,4%. En ingresos, el crecimiento promedio es de +4,1% interanual por el momento.

Con estos resultados el margen neto de ganancias (rentabilidad) de las compañías que reportaron es de 11,7% en promedio, lo que está por encima del promedio de los últimos 5 y 10 años de 11,5% y 11,6% respectivamente. En cuanto a valuaciones, el ratio de precio por acción sobre ganancias estimadas por acción (P/E) del índice S&P 500 se ubica en 20,4 veces, lo que supera al P/E promedio de los últimos 10 años de 17,8 veces.

Latam

Las bolsas latinoamericanas cierran la semana con desempeños mixtos

Las bolsas latinoamericanas cerraron la semana con desempeños mixtos. Por un lado, Perú subió +1,3%, seguido por Chile con +0,3% y Colombia con +0,2%. A su vez, Argentina se contrajo en -1,8% al cierre de la jornada, Brasil también presentó un ajuste de -0,4% y México de -0,2%.

El viernes, en México conocimos la Producción Industrial de marzo que registró +0,6% mensual y -3,0% anual, ambos ubicándose bajo las expectativas del mercado (+0,7% y -2,9%, respectivamente). Además, en Brasil publicó la Inflación de abril y marcó +0,38% mensual y +3,69% anual, situándose sobre las estimaciones previas del mercado que eran +0,35% y +3,66%.

Entre los eventos destacados de la semana, en Colombia conoceremos el Producto Interno Bruto del primer trimestre del 2024. Recordamos que para el cuarto trimestre del 2023 el registro fue de -0,2% trimestral y +0,3% anual.