Claves del día

Un freno a la desaceleración de la inflación en Ciudad de Buenos Aires

Argentina

En noviembre, el Índice de Precios al Consumidor de la Ciudad de Buenos Aires (IPCBA) fue del +3,2% mensual, al igual que en la medición de octubre y siendo el menor registro mensual desde noviembre de 2021. De esta manera, la inflación acumulada en los primeros once meses del año llegó al +129,1%. En el día de mañana se publican los datos a nivel nacional y las consultoras relevadas por el Banco Central (BCRA) estimaron un avance mensual en torno al +2,8%.

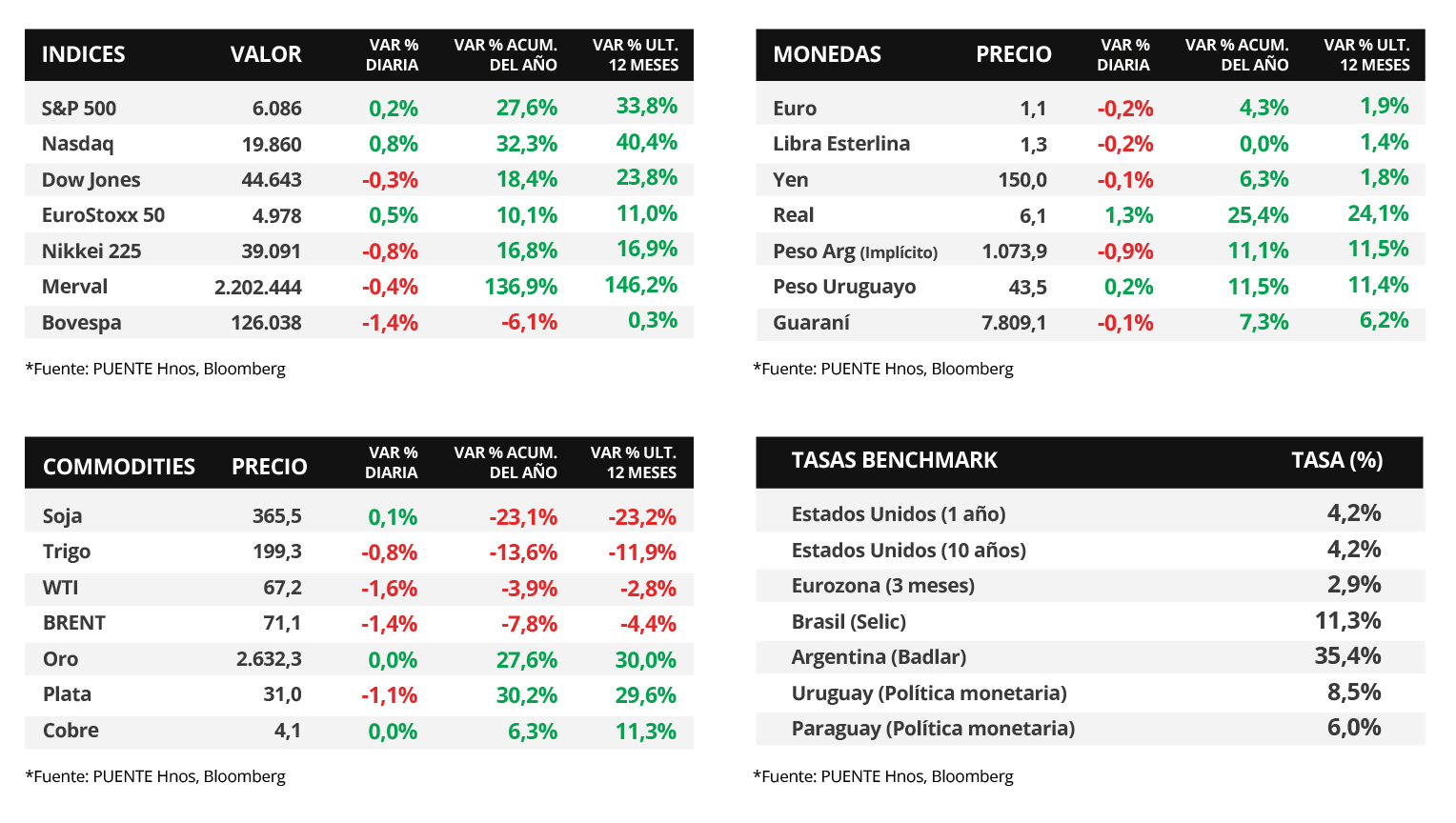

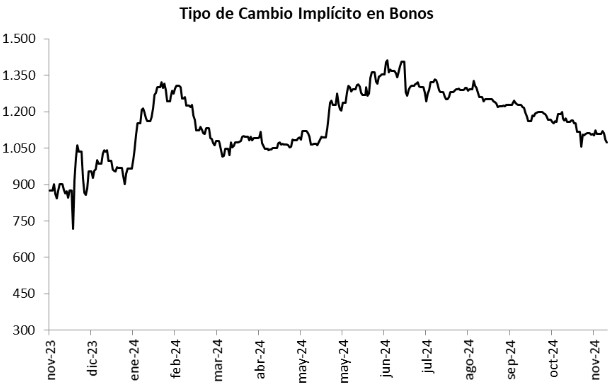

Los bonos soberanos en dólares exhibieron una caída en precios la última semana. Por un lado, aquellos bajo legislación extranjera retrocedieron -0,9% en promedio, el bono menos favorecido fue el GD41 (-1,5%). Mientras que, aquellos bajo ley local, presentaron una dinámica dispar. El riesgo país cerró en 769 puntos básicos (pbs).

Por otro lado, el índice de acciones S&P Merval bajó -2,5% semanal. En el panel líder, la mayoría de sectores mostraron caídas, destacándose el Financiero como la excepción con un alza promedio del +0,5%; en tanto, el índice medido en dólares subió +0,6%.

En octubre, la producción industrial (IPI) y la actividad de la construcción (ISAC) mostraron contracciones mensuales del -0,8% y -4,0% respectivamente. A su vez, en términos interanuales, el primero retrocedió -1,8%, mientras que el segundo -25,5%.

Durante la jornada, el Ministerio de Economía dará a conocer las condiciones de la última licitación del año, en la que el Tesoro Nacional enfrenta vencimientos de deuda en pesos por $6,2 billones.

Internacional

Esta semana, en EEUU se conocerá la inflación de noviembre; mientras que el BCE tendrá su reunión de política monetaria.

La atención de la semana en Estados Unidos estará en el dato de inflación de noviembre, siendo la expectativa un alza interanual de +2,7% y de +3,3% en la medición que excluye alimentos y combustibles. En otro orden, el Banco Central Europeo (BCE) tendrá su última decisión de política monetaria del año, esperándose que recorte la tasa de interés hasta el 3,15%, a la vez que publicará la actualización trimestral de perspectivas macroeconómicas. En Latinoamérica, se conocerá la inflación de noviembre en Brasil y México, estimándose aumentos interanuales de +4,8% y +4,6%, respectivamente; mientras que el Banco Central de Brasil también decidirá sobre el sendero de la tasa de interés, proyectándose una suba hasta el 12% desde el 11,25% actual.

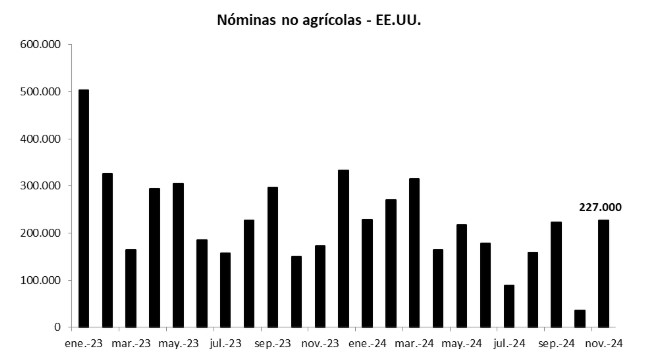

En Estados Unidos, durante noviembre se crearon 227 mil nuevos puestos de trabajo, por encima de los 220 mil estimados por el consenso de analistas y del dato revisado de 36 mil de octubre. En tanto, la tasa de desempleo se ubicó en 4,2%, ligeramente superior al 4,1% esperado.

Los principales índices de acciones de Estados Unidos subieron en su mayoría durante la rueda del viernes, a excepción del Dow Jones que cedió -0,3%. De este modo, el Nasdaq avanzó +0,8% y el S&P 500 +0,2%, cerrando la semana en nuevos máximos históricos. Por otro lado, la curva de rendimientos de los bonos del Tesoro americano se comprimió a lo largo de todos los vencimientos, con el bono a 1 año finalizando en 4,17% desde el 4,23% previo, el bono a 3 años ubicándose en 4,06%, y el correspondiente a 10 años en 4,15%.

En Latinoamérica, la inflación de Chile correspondiente a noviembre mostró una desaceleración, al marcar +0,2% mensual y +4,2% interanual, frente a los estimados del consenso de analistas de +0,3% y +4,2% en cada caso. Por ende, el tipo de cambio cerró la jornada con un alza de +0,5%.

Fuente: PUENTE Hnos, Bloomberg