Claves del día

A la espera del dato de inflación de abril, se aceleran las expectativas del consenso de analistas

De acuerdo al Relevamiento de Expectativas de Mercado (REM) de abril que publica el Banco Central, se ajustaron al alza las proyecciones macroeconómicas, esperando una inflación del 65,7% en promedio; 6,2 puntos porcentuales (p.p.) superior a la medición anterior.

A su vez, se espera un crecimiento del Producto Bruto Interno (PBI) del 3,4% en promedio para 2022, levemente por encima de la proyección previa (+0,2 p.p.). Por su parte, se pronostica un tipo de cambio nominal en $155,8 para fin de año.

El foco de la semana estará en la publicación del dato de inflación del mes de abril, que se estima que supere el 5%. Es importante destacar que los precios registraron un incremento del 6,7% mensual en marzo, acumulando en el primer trimestre del año un avance del 16,1% interanual.

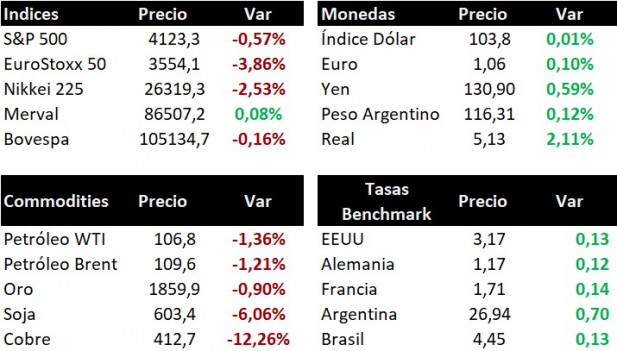

El tipo de cambio mayorista aumentó 0,1% en la jornada del viernes, llegando hasta los $116,3 por dólar, mientras que el tipo de cambio implícito en bonos subió 1,6% hasta los $208,4 por dólar. Esto dejaría la brecha entre ambos en 79,2%.

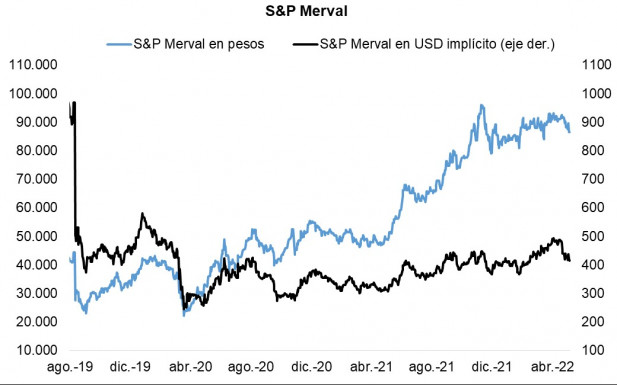

El índice de acciones S&P Merval registró una suba del 0,1% al cierre de la jornada del viernes, acumulando un incremento de 3,6% en 2022. Por su parte, el índice medido en dólares cayó 1,5% en el día, acumulando una suba de 1,7% en el año.

El riesgo país cerró en 1.806 puntos básicos al cierre del viernes, incrementándose 23 puntos básicos respecto al día anterior. De esta manera, acumula una suba de 109 puntos en el año y de 702 puntos desde el canje de deuda soberana de septiembre de 2020.

Principales índices de acciones se mantienen a la baja; atención en el dato de inflación de EE.UU.

Los futuros de los principales índices de acciones en Estados Unidos operaron a la baja en la mañana de hoy. En la rueda del día viernes, el S&P 500 cayó un 0,6%, el Dow Jones un 0,3% y el Nasdaq un 1,4%. En lo que va del año acumulan retrocesos de 13,5%, 9,5% y 22,3%, respectivamente. Por su lado, el rendimiento del bono del Tesoro americano a 10 años se ubicó en 3,14%.

En China, el gobierno mostró preocupación sobre la situación del mercado laboral en Shanghái y Beijing y aplicará medidas orientadas a la preservación de puestos de trabajo, en medio de anuncios de mayores restricciones a la movilidad, tras un aumento en los contagios de COVID-19 en las ciudades más importantes del país.

En la Eurozona, la confianza del inversor acentuó la baja en el mes de mayo, con el índice Sentix ubicándose en -22,6 puntos. El resultado estuvo por debajo de lo esperado por el consenso de analistas y 4,6 puntos por debajo del registro de abril. De este modo, el índice se ubicó en el nivel más bajo desde junio de 2020.

Dentro de los datos que se conocerán esta semana, la atención estará en el día miércoles, con el dato de inflación de abril de Estados Unidos. Cabe destacar que de acuerdo a las expectativas, se espera que los precios registren una suba de 0,2% mensual y de 8,1% interanual.

La inflación en México registró un alza de 0,5% mensual en abril

La inflación en México registró un incremento de 0,5% mensual en el mes de abril, levemente por debajo de lo esperado por el consenso de analistas del 0,6%; con este resultado la inflación general interanual se ubicó en 7,7%. Las alzas de los precios estuvieron impulsadas, principalmente, por los costos de los alimentos y la energía.

El foco de la semana estará puesto en los Bancos Centrales de México y Perú, quienes anunciarán su decisión sobre política monetaria; el consenso de analistas espera que incrementen sus tasas de interés de referencia a 7% y 5%, respectivamente. A su vez, se dará a conocer la inflación de Brasil en abril.

Por otro lado, los mercados de acciones de los países latinoamericanos operaron a la baja en la jornada del viernes, registrando caídas de 2% en el IPC de México, 0,3% en el IPSA de Chile y de 0,2% en el Bovespa de Brasil.