Claves del día

El consenso de analistas prevé una inflación de +203,8% promedio para 2024, de acuerdo al REM de marzo

Argentina

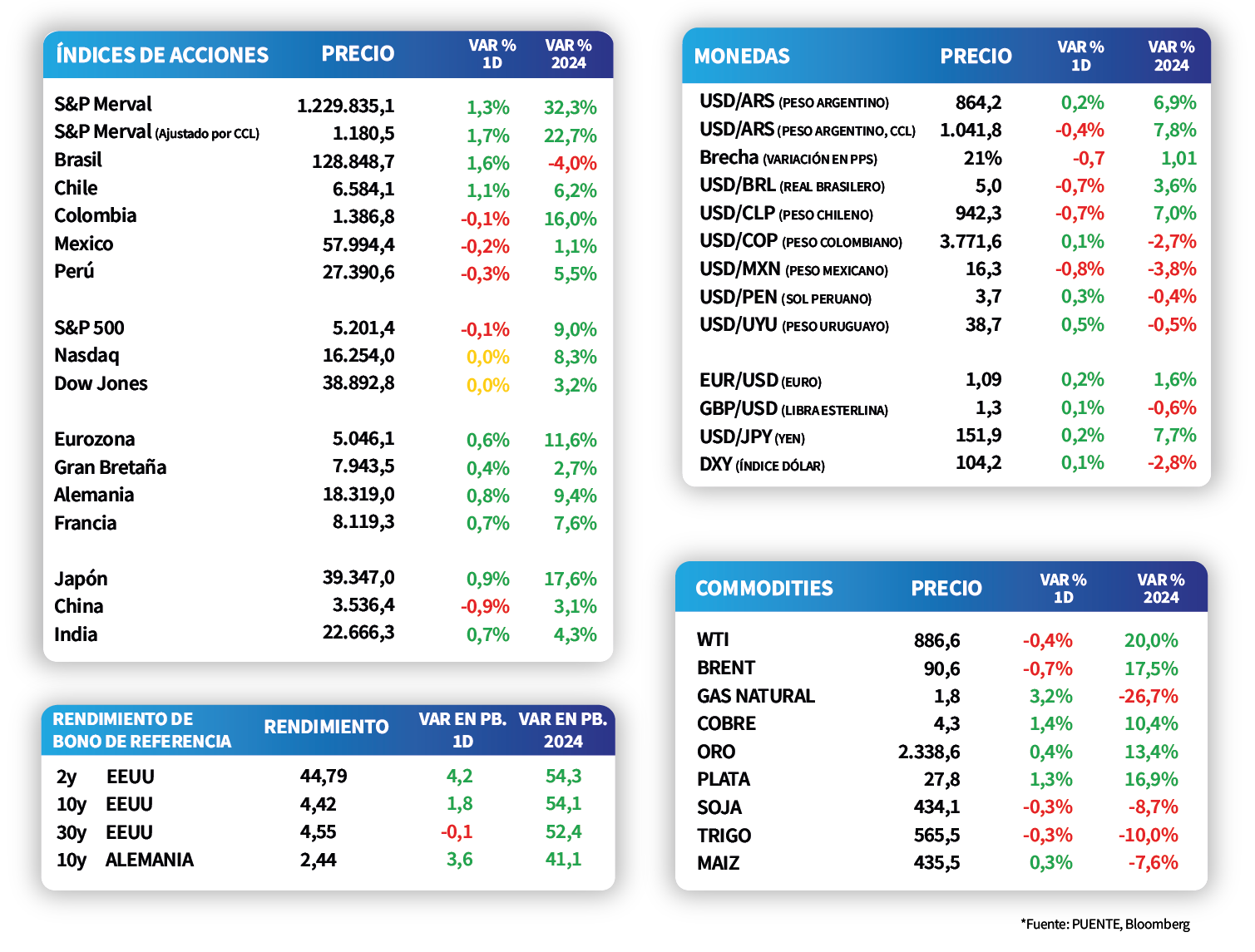

El Relevamiento de Expectativas de Mercado (REM) de marzo mostró que los agentes esperan que la inflación continúe desacelerándose en los próximos meses hasta marcar 1 dígito en mayo. En concreto, para marzo se prevé un incremento mensual de +12,4% y de +203,8% promedio para 2024. En lo que respecta a la actividad, se proyecta un retroceso de -4,1% anual en promedio, y un tipo de cambio nominal en torno a $1.486 por dólar a finales de año.

Los bonos soberanos en dólares mantienen la tendencia alcista en el inicio de la semana, promediando +3,7%, a contramano de la operatoria del mercado global. Dentro de esta dinámica, los de legislación local subieron +3,9% promedio, impulsados por el AL29 (+6,8%); mientras que los globales anotaron un +3,6% promedio a lo largo de todos los vencimientos.

En tanto, el S&P Merval subió +1,3% al cierre de la rueda de ayer; a la vez que, el índice medido en dólares marcó un +1,7% gracias a la merma en el tipo de cambio implícito en bonos (-0,4%). El panel líder evidenció comportamientos positivos a nivel general, siendo los sectores de Materiales Básicos y el Industrial los de mejores desempeños (+3,9% en cada caso).

Durante la jornada, el Indec dará a conocer la evolución de la actividad industrial manufacturera y de la construcción de febrero. Cabe recordar que, en enero, marcaron bajas interanuales de -12,4% y -21,7%, respectivamente.

Internacional

Los principales índices en Estados Unidos abren la semana planos en la antesala a los datos de inflación de marzo

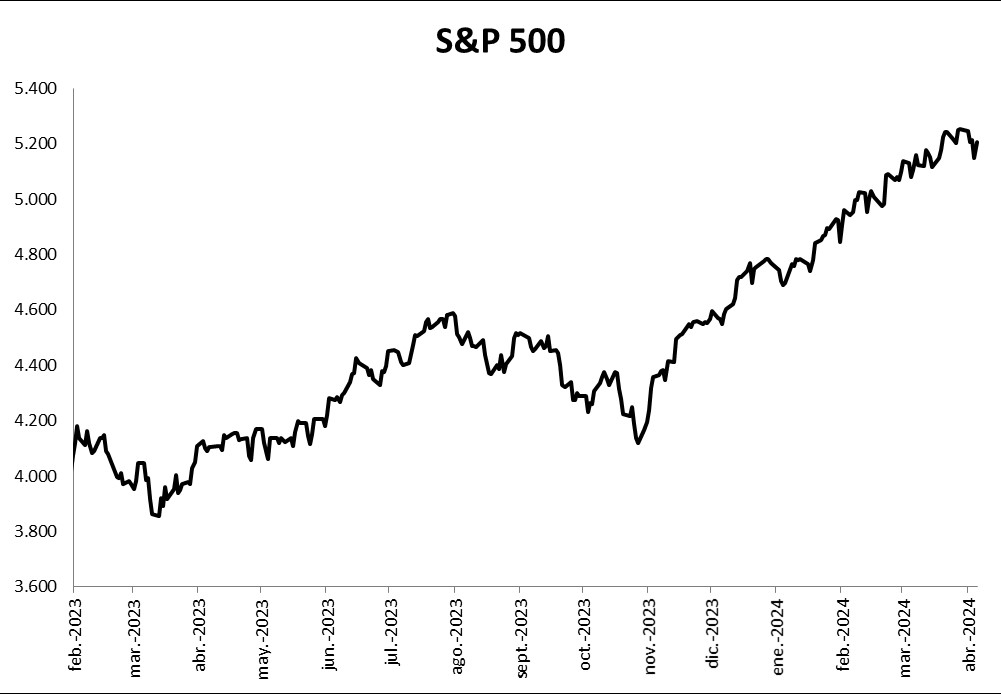

En la antesala a los datos de inflación de marzo, que podrían entregar ciertos indicios respecto a la trayectoria de política monetaria y el inicio del ciclo de recorte de tasas, los principales índices de las bolsas estadounidenses presentaron desempeños planos al cierre del lunes. Por un lado, el S&P 500 cayó en -0,1%, mientras que el Nasdaq y el Dow Jones se mantuvieron sin variación.

Por su parte, la curva de rendimiento de los bonos del Tesoro no presentó variación durante la jornada. De esta forma, el rendimiento del bono a 1 año y a 3 años continúa en 5,1% y 4,6%, respectivamente. Luego, el rendimiento del bono a 10 años cerró la jornada plano en 4,4%.

Mañana, en Estados Unidos se publicarán los datos de Inflación de marzo. El mercado anticipa un registró de +0,3% mensual y +3,4% anual, mientras que para la inflación subyacente (que excluye alimentos y combustibles) estiman +0,3% mensual y +3,7% anual.

Latam

La inflación de marzo en Chile marcó un alza de +3,7% interanual, por debajo de las expectativas

En Chile, la inflación de marzo se incrementó +0,4% mensual y un +3,7% interanual, ambos desempeños inferiores a las proyecciones del consenso de analistas (+0,6% y +3,9%, respectivamente). Con este resultado, acumula en el primer trimestre un alza de +1,6% frente a igual período de 2023.

Los mercados de acciones de países latinoamericanos operaron con tendencia mixta en el arranque de la semana. Por el lado de las subas, se destacó el Bovespa de Brasil con +1,6%, seguido por el IPSA de Chile con +1,1%. En contraposición, la bolsa de Perú y la de México presentaron las mermas más pronunciadas, con -0,3% y -0,2%, respectivamente.

Finalmente, la atención del día girará en torno al dato de inflación de México correspondiente a marzo. En este sentido, el consenso de analistas proyecta alzas interanuales de +4,5% y de +4,6% para la medición que excluye alimentos y combustibles.