Claves del día

Bonos soberanos en dólares repuntan un +0,8% promedio, traccionados por los globales

Argentina

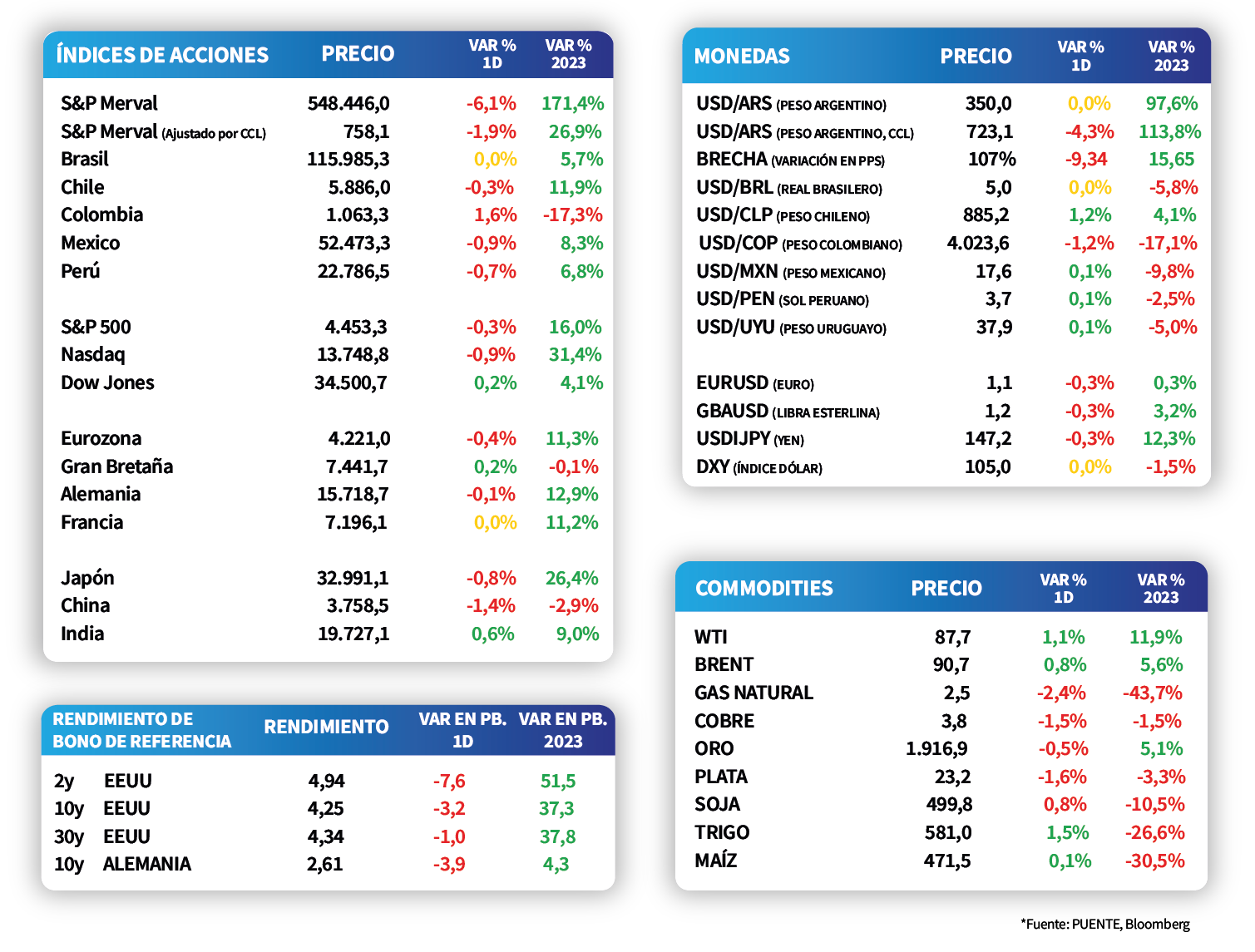

Los bonos soberanos en dólares repuntaron un +0,8% en promedio al cierre de la rueda de ayer, acompañando el desempeño de mercados emergentes y el global. No obstante, vale destacar que mostraron una dinámica mixta, con los globales en dólares avanzando +1,7%, impulsados por el GD30 (+2,1%), y aquellos bajo legislación local manteniéndose sin cambios.

El índice de acciones Merval continúa a la baja, finalizando con un -6,1% durante la jornada de ayer, en momentos de toma de ganancias debido al delicado contexto económico y político. Por su parte, el índice medido en dólares acompañó la tendencia, mostrando una merma de -1,9% a pesar del retroceso en el tipo de cambio implícito en bonos. A nivel sectorial, se observaron caídas generalizadas, siendo el de Utilities y Energía y el Financiero los más afectados, con -6,6% y -6,5%, respectivamente.

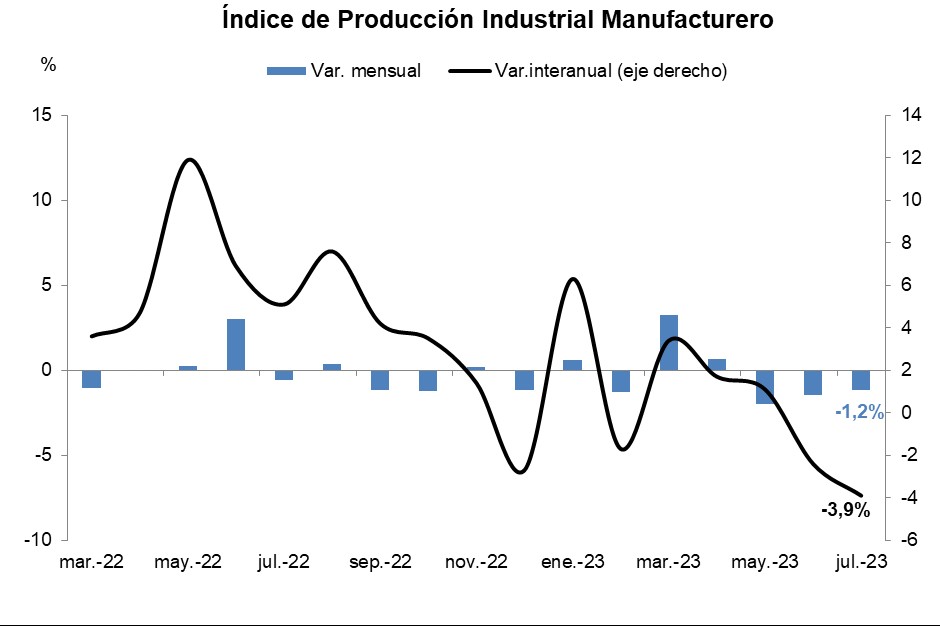

La producción industrial retrocedió -3,9% interanual en julio, mientras que en la comparación mensual anotó la tercera baja consecutiva, con un -1,2%. No obstante, acumula un aumento de +0,5% en lo que va del año. Por su parte, la construcción volvió a retroceder en términos interanuales por sexto mes al hilo, en este caso en -5,8%, mientras que subió un +1,2% mensual. Con estos registros, muestra una disminución de -2,6% en el año.

Internacional

El Producto Bruto Interno (PBI) de la Eurozona creció +0,1% trimestral, por debajo de lo esperado

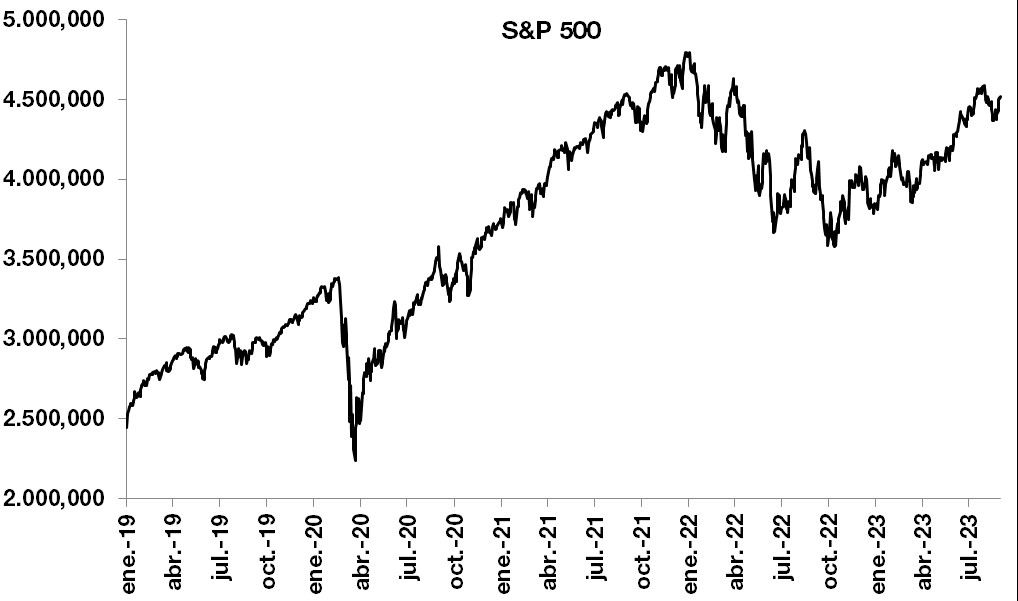

Las acciones en Estados Unidos operaron a la baja, en un contexto donde las nuevas solicitudes de subsidio por desempleo cayeron más de lo esperado. El Dow Jones cerró con una suba de +0,2%, mientras que el Nasdaq y el S&P 500 cerraron con caídas de -0,9% y -0,3%, respectivamente. Paralelamente, el rendimiento del bono a 10 años cerró en 4,2%.

En la Eurozona el producto bruto interno (PBI) correspondiente al segundo trimestre mostró un crecimiento menor al esperado y registró un alza de +0,1% trimestral, mientras que en términos interanuales la actividad creció +0,5%. En este contexto, el EuroStoxx 50 reveló una caída de -0,4%.

En Estados Unidos las peticiones por subsidio de desempleo cayeron más de lo esperado por el consenso de analistas, a la vez que marcaron su cuarta caída consecutiva. Puntualmente, marcaron 216 mil registros, 13 mil registros por debajo de la semana anterior. Cabe destacar que este dato comienza a tener mayor relevancia de cara a lo que podría ser el accionar de la Reserva Federal en las próximas reuniones.

Latam

La inflación de México registró 4,64% anual, sobre las expectativas del mercado (4,61%)

Las bolsas latinoamericanas presentaron desempeños mixtos durante la jornada de ayer. Por un lado, la bolsa argentina cayó -6,1%, seguido por la bolsa mexicana que se contrajo en -0,9%. La bolsa brasilera no presentó variaciones durante la jornada (0,0%) y finalmente, Colombia aumentó +1,6%.

Ayer, 7 de agosto, en México se publicó el dato de inflación de agosto que se situó sobre las expectativas del mercado. El registro de la variación mensual fue +0,55% y se esperaba +0,52%, luego, la variación anual fue +4,64% mientras que se esperaba +4,61%. A pesar de que los datos fueron mayores a lo estimado, las cifras han continuado su tendencia a la baja desde febrero de este año. Recordamos que la meta inflacionaria del Banco de México es 3%.

Por último, esta mañana en Chile se dará a conocer la inflación de agosto y el mercado anticipa una variación mensual de +0,4%.