Claves del día

Expectativa por el dato de inflación de junio, que se espera en torno al +5,2% mensual

Argentina

La atención de la semana continuará en el plano político, a la espera de mayores definiciones respecto a eventuales medidas económicas de cara a los próximos meses. Por otro lado, el mercado estará atento al dato de inflación de junio, para lo cual se espera un alza de +5,2% mensual, de acuerdo al Relevamiento de Expectativas de Mercado (REM) de junio.

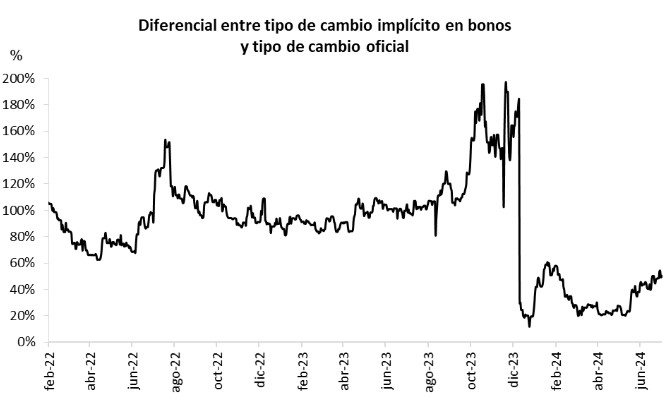

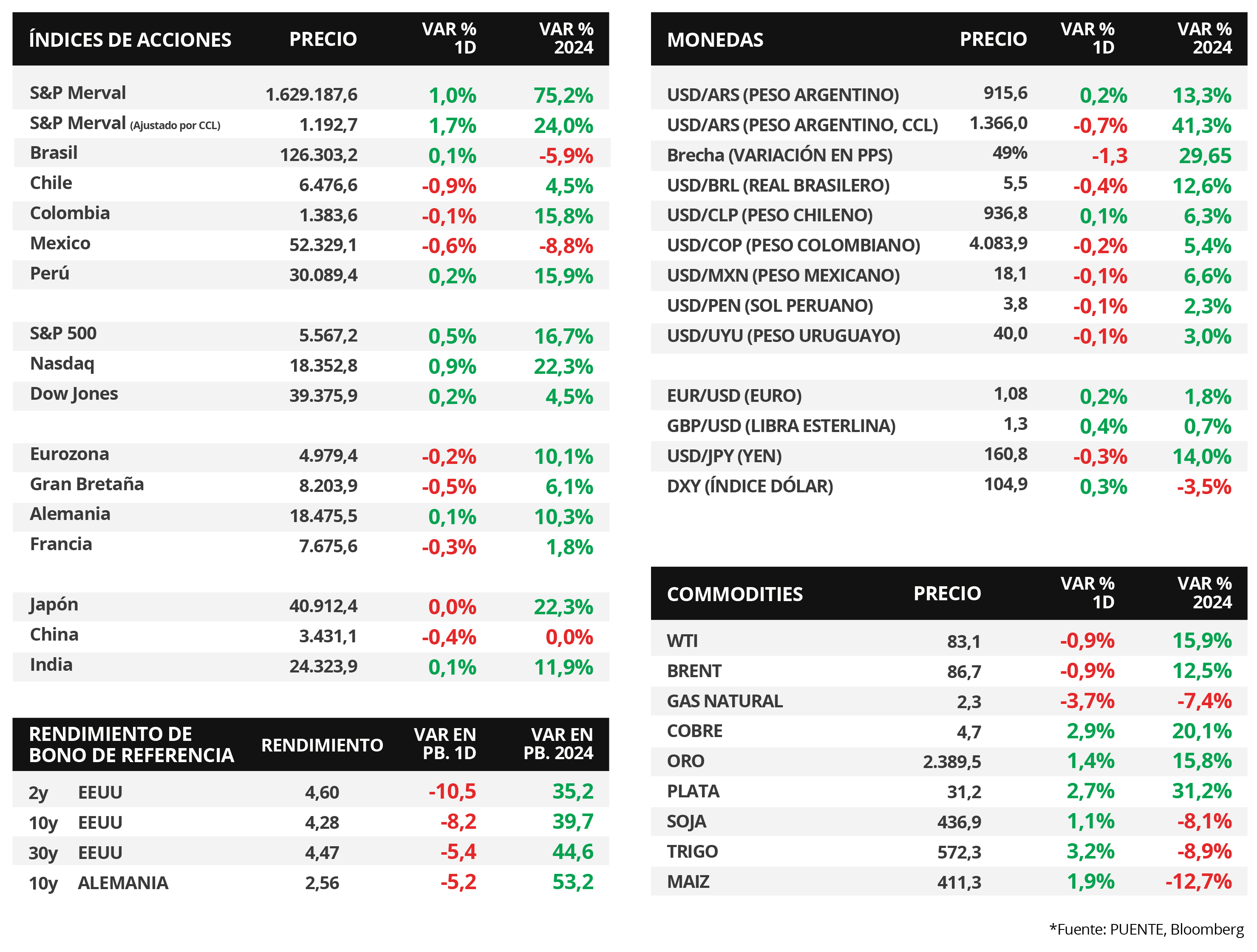

El índice S&P Merval subió +1,0% al cierre del viernes, en tanto, el índice medido en dólares siguió esa tendencia y aumentó +1,7% como consecuencia de la suba en el tipo de cambio implícito en bonos (+0,2%). El panel líder mostró resultados mixtos en los sectores, con Materiales Básicos liderando con subas con +4,7%. Sin embargo, Servicios de Comunicación cayó -2,5% en promedio.

Los bonos soberanos en dólares presentaron resultados mixtos en el último día de la semana. Los bonos bajo ley local acompañaron la tendencia positiva a nivel global y emergentes, con una suba del +0,3% en promedio, donde el tramo más largo de la curva presentó los mejores resultados. Por otro lado, aquellos bajo legislación extranjera cayeron -0,1% en promedio. Sin embargo, los bonos argentinos con ambas legislaciones acumularon una caída del -3,1% en la semana.

La producción industrial manufacturera cayó -14,8% interanual en el mes de mayo, mientras que en términos mensuales la caída fue del -0,2%. En tanto, en el mismo mes, la actividad de la construcción (ISAC) cayó -32,6% interanual, no obstante, en relación al mes anterior tuvo un incremento del +6,2%.

Internacional

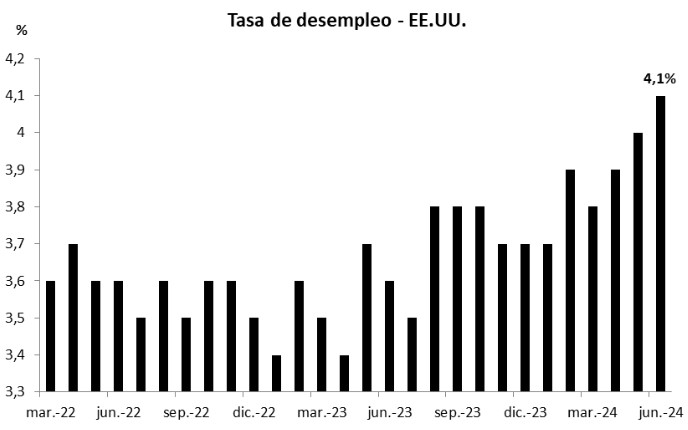

El desempleo de junio en EEUU resultó de 4,1%, superior a las expectativas, en la antesala al dato de inflación

La atención de la semana en Estados Unidos estará centrada en el dato de inflación de junio, siendo la expectativa del consenso de analistas alzas interanuales de +3% y de +3,4% en la medición sin alimentos ni combustibles. Adicionalmente, se publicará la inflación mayorista para el mismo mes. En China también se divulgará el índice de precios al consumidor de junio.

En Estados Unidos, la creación de nuevos puestos de trabajo de junio se ubicó en 206 mil nóminas, superando los 190 mil estimados pero inferior al dato revisado de 218 mil de mayo. A su vez, el desempleo se ubicó en el 4,1%, ligeramente por encima del 4% esperado. En este entorno, y tras las recientes declaraciones del presidente de la Reserva Federal, Jerome Powell, donde se ratificó la postura de cautela en términos de flexibilización monetaria, el mercado mantiene la proyección de entre 1 y 2 recortes en la tasa de referencia este año.

Los principales índices de acciones de Estados Unidos cerraron positivos en la última rueda de la semana, tras conocerse los datos del mercado laboral de junio. Así, el Nasdaq anotó +0,9%, seguido por el S&P 500 con +0,5% y el Dow Jones con +0,2%. En tanto, los rendimientos de los bonos del Tesoro americano continuaron retrocediendo a lo largo de toda la curva, con el rendimiento del bono a 1 año finalizando en 5,00%, el de 3 años en 4,39% y el correspondiente a 10 años en 4,28%.

En la Eurozona, las ventas minoristas de mayo subieron +0,1% mensual, inferior al +0,2% esperado pero revirtiendo el desempeño negativo de abril; mientras que en términos interanuales superaron las expectativas, al anotar un +0,3%. En este contexto, el índice EuroStoxx 50 cedió -0,2% durante la jornada.

Latam

Los mercados latinoamericanos cierran el viernes con desempeños mixtos

Los mercados de los principales países latinoamericanos presentaron desempeños mixtos el último día de la semana. En esa línea, Chile y México presentaron las mayores mermas en torno al -0,9% y -0,6% respectivamente. En menor medida, Colombia mostró un descenso del -0,1%. Por otro lado, Perú y Brasil operaron con subas del +0,2% +0,1%. Este último, acumuló una variación del +1,9% en la semana, siendo el más favorecido de la región.

Durante la jornada del lunes, la atención estará puesta en la inflación de Chile y Colombia del mes de junio. Los analistas del mercado prevén que, en el primer caso, se mantenga en +4,1% interanual mientras que en el segundo, llegue al 7,0% interanual.