Claves del día

El consenso de analistas ajustó sus proyecciones del tipo de cambio a la baja

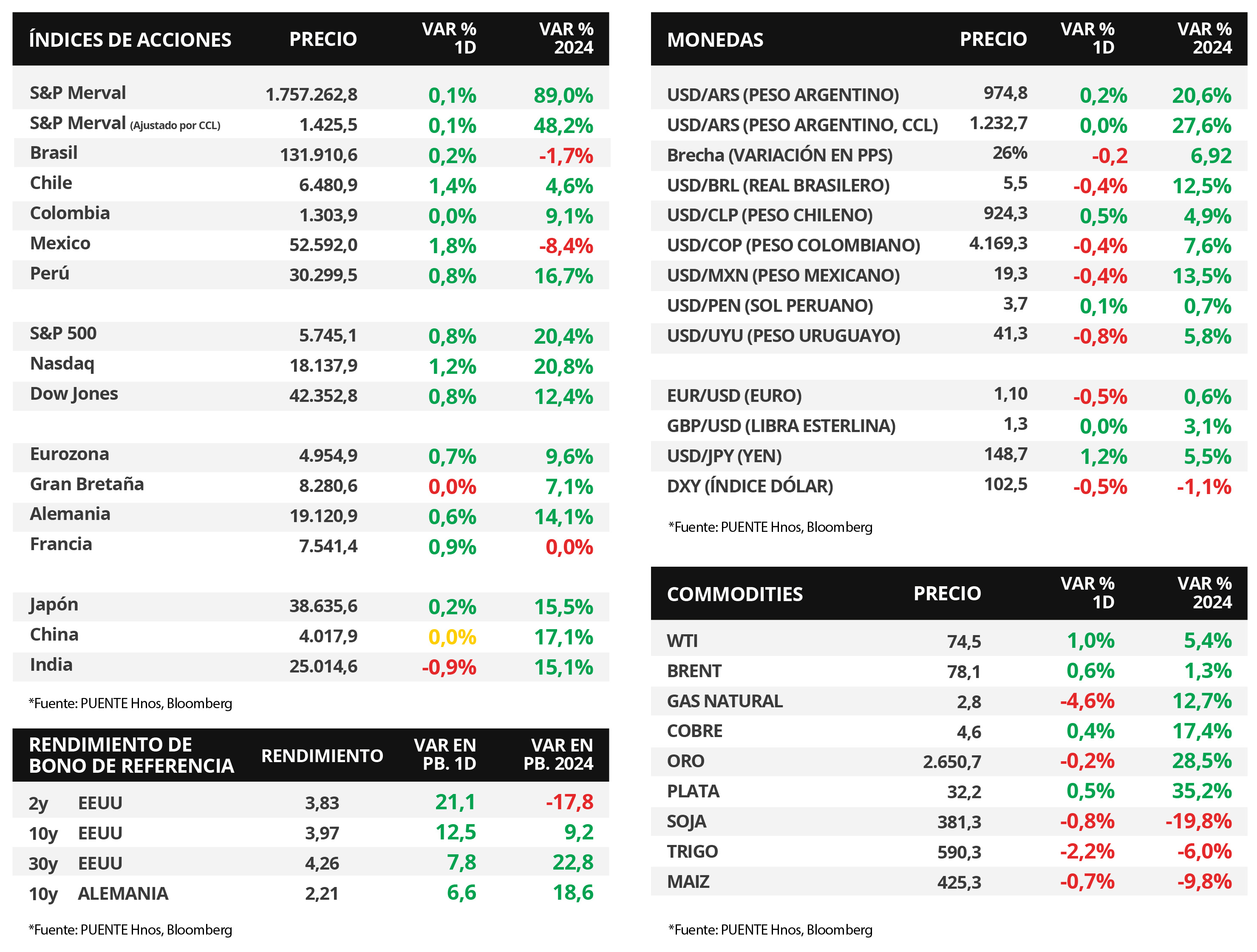

Argentina

El Relevamiento de Expectativas de Mercado (REM) de septiembre del Banco Central proyectó un tipo de cambio oficial en torno a los $1022,4 por dólar para fines de 2024 y de $1279,2 por dólar para 2025. Esto representa una caída respecto a las proyecciones de agosto, por un lado, de -$49,6 para el año presente y del -$108,7 para el año siguiente. Por otro lado, se estima una inflación anual del +123,7% para 2024, mientras que para 2025 y 2026 una desaceleración al +35,0% y +21,3% en cada caso.

Los bonos soberanos en dólares exhibieron comportamientos mixtos en el último día de la semana. Por un lado, aquellos bajo legislación extranjera presentaron una ligera suba del +0,1% en promedio, acumulando un alza del +1,8% en la semana. Mientras tanto, aquellos bajo ley local mostraron una caída promedio del -0,6%, sin embargo, en la semana avanzaron +1,9%.

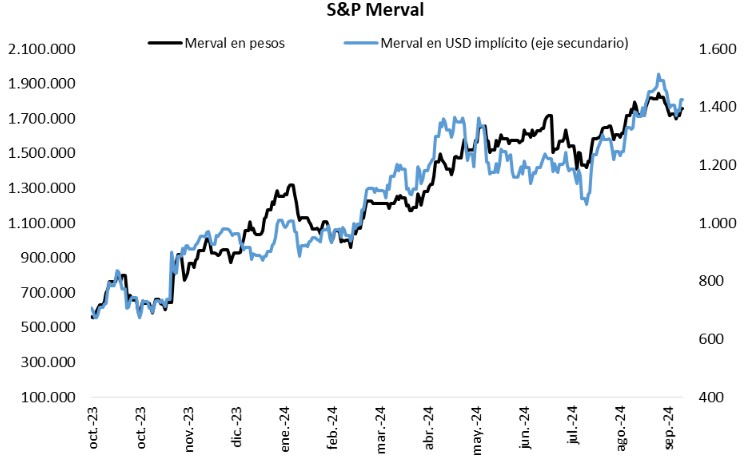

El índice de acciones S&P Merval acumuló una suba del +1,7% en los últimos 7 días. Los sectores que componen el índice exhibieron aumentos en su gran mayoría, siendo el de Servicios de Comunicación el más destacado con un alza semanal del +3,1%. Mientras tanto, el índice medido en dólares avanzó del +1,8%.

En el mercado cambiario, el tipo de cambio oficial cerró en $974,8 por dólar; mientras que el tipo de cambio implícito en bonos (CCL) se ubicó en $1.232,7 por dólar, sin presentar cambios en el día, aunque en la semana mostró una suba del +0,3%. En consecuencia, la brecha cambiaria entre ambas cotizaciones se ubicó en 26,5%.

Internacional

Esta semana se conocerá la inflación de septiembre en EEUU, proyectándose un +2,3% interanual

La atención de la semana en Estados Unidos estará en la publicación del índice de precios al consumidor de septiembre, proyectándose alzas interanuales de +2,3% y de +3,2% en la medición sin alimentos ni combustibles. Adicionalmente, se conocerán las minutas de la última reunión de política monetaria de la Reserva Federal. En la Eurozona se divulgará la evolución de las ventas minoristas de agosto; mientras que en Latinoamérica se difundirá la inflación de septiembre en Brasil, México y Chile, siendo los últimos registros incrementos interanuales de +4,2%, +5,0% y +4,7%, respectivamente.

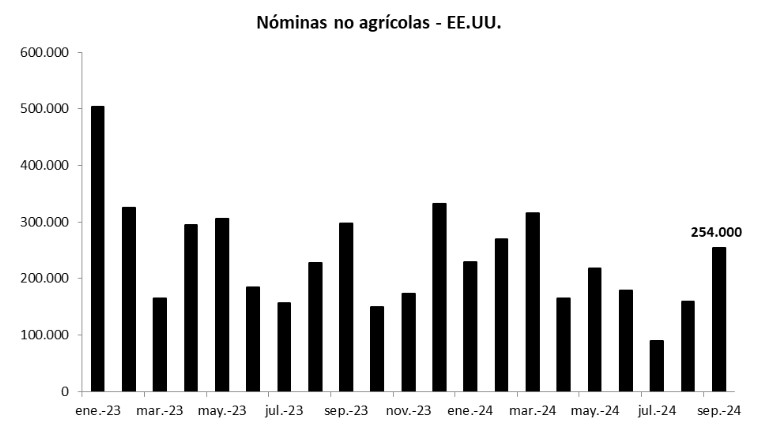

En Estados Unidos, durante septiembre se crearon 254 mil nuevos puestos de trabajo, superando ampliamente los 150 mil estimados y el dato revisado de 159 mil de agosto. En tanto, la tasa de desempleo resultó inferior a lo esperado, al ubicarse en el 4,1%. Con este panorama, los futuros en la tasa de interés implícita de la Fed indican un recorte de un cuarto de punto porcentual en la próxima reunión de política monetaria en noviembre.

Los principales índices de acciones de Estados Unidos registraron subas generalizadas en la última rueda de la semana, impulsados por los buenos datos del mercado laboral de septiembre. Así, se destacó el Nasdaq con +1,2%, seguido por el S&P 500 y el Dow Jones con +0,8% en cada caso. De este modo, los índices acumulan alzas de +20,8%, +20,4% y +12,4%, respectivamente.

En tanto, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos al cierre del viernes, siendo los tramos corto y medio de la curva los más destacados. Por consiguiente, el bono a 1 año avanzó hasta 4,18% desde el 4,0% previo, el bono a 3 años cerró en 3,83% versus el 3,62% anterior, y el correspondiente a 10 años finalizó en 3,97% frente al 3,85% del jueves.

Fuente: PUENTE Hnos, Bloomberg