Claves del día

El FMI arribará esta semana para continuar con la revisión de las metas del cuarto trimestre de 2022

Argentina

Una misión del Fondo Monetario Internacional (FMI) visitará esta semana el país para continuar con la revisión de las metas del Acuerdo de Facilidades Extendidas correspondientes al cuarto trimestre del 2022, previo al desembolso de USD 5.400 millones por parte del organismo.

Los bonos mostraron retrocesos generalizados durante la rueda de ayer, ante la toma de ganancias de los inversores alineada con la tendencia externa, en un contexto de mayor incertidumbre respecto al sendero de tasas de interés. En este sentido, los bonos en dólares bajo ley extranjera cedieron un 3,2% en promedio.

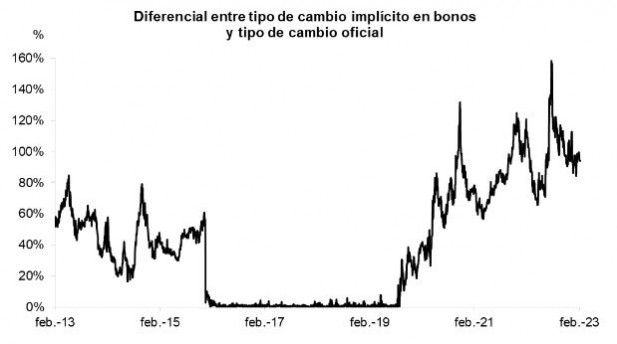

El tipo de cambio mayorista aumentó 0,6% en la jornada de ayer, llegando hasta los $189,1 por dólar, mientras que el tipo de cambio implícito en bonos avanzó un 0,4% hasta los $366,75 por dólar. Esto dejaría la brecha entre ambos en 93,9%, el menor registro en casi tres semanas.

El índice de acciones S&P Merval registró una suba de 1,8% al cierre de la jornada de ayer, acumulando un incremento de 20,5% en 2023. Dentro del panel líder, las principales alzas fueron de los papeles de TGNO4 (6,3%), BYMA (4,4%) y GGAL (3,3%). Por su parte, el índice medido en dólares aumentó 1,4% en el día, acumulando un incremento de 12,6% en el año.

Internacional

Nuevas declaraciones de la Reserva Federal impactan en los índices de acciones

Los futuros de los principales índices de acciones en Estados Unidos operaron mixtos en la mañana de hoy. En la rueda del día de ayer, los principales índices de acciones reaccionaron negativamente a las declaraciones de los miembros de la Reserva Federal. El S&P 500 cayó un 0,6%, el Nasdaq un 1% y el Dow Jones un 0,1%. De este modo, en el año acumulan incrementos de 7,1%, 13,6% y 2,2%, respectivamente.

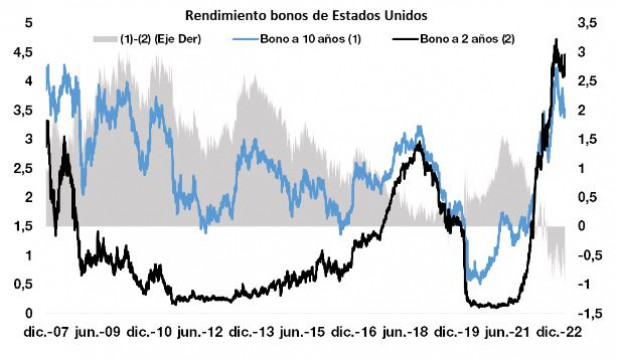

Además, sobresalió el impacto en el rendimiento de los bonos, ya que el rendimiento del bono a 10 años subió 10 pbs. a 3,6%, mientras que el bono a 2 años mostró una mayor sensibilidad al aumentar 15,5 pbs. y ubicarse en 4,5%. De este modo, la diferencia entre ambos alcanzó -0,82 pbs., reflejando mayores preocupaciones ante un escenario de recesión.

Puntualmente, Raphael Bostic, presidente de la Reserva Federal de Atlanta, declaró que tras los buenos datos de empleo publicados el día viernes podría esperarse que la tasa de política monetaria de Estados Unidos suba más de lo proyectado, reiterando que la expectativa se mantiene en que alcance 5,1% y que el foco sigue siendo que la inflación vuelva al objetivo de 2%.

Por el lado de la Eurozona se conocieron las ventas minoristas correspondientes al mes de diciembre. En el último mes del año se mantuvieron en caída y registraron una baja de 2,8% interanual, mientras que respecto al mes anterior la baja fue de 2,7%.

Latam

En Brasil, la inflación IGP-DI se desaceleró en enero, al avanzar un 0,06%

En Brasil, el índice de precios IGP-DI registró una ligera suba de 0,06% mensual en enero, desacelerándose respecto al desempeño de diciembre y ubicándose por debajo de las expectativas del mercado, que esperaban un 0,3%. De este modo, en los últimos doce meses el índice acumula un aumento de 3%.

En Chile, la balanza comercial tuvo un superávit de USD 2.597 millones en enero, por encima del mes anterior y de lo esperado por el consenso de analistas. Este resultado se debe a un mejor desempeño de las exportaciones, que alcanzaron los USD 8.924 millones, e importaciones por USD 6.327 millones.

Los mercados de acciones de los países latinoamericanos operaron mixtos en la jornada de ayer, destacándose el Bovespa de Brasil con una suba del 0,2%, mientras que el IPC de México no registró variación. Por su parte, el IPSA de Chile mostró un descenso del 0,5%.