Claves del día

Nuevo recorte de la tasa de política monetaria

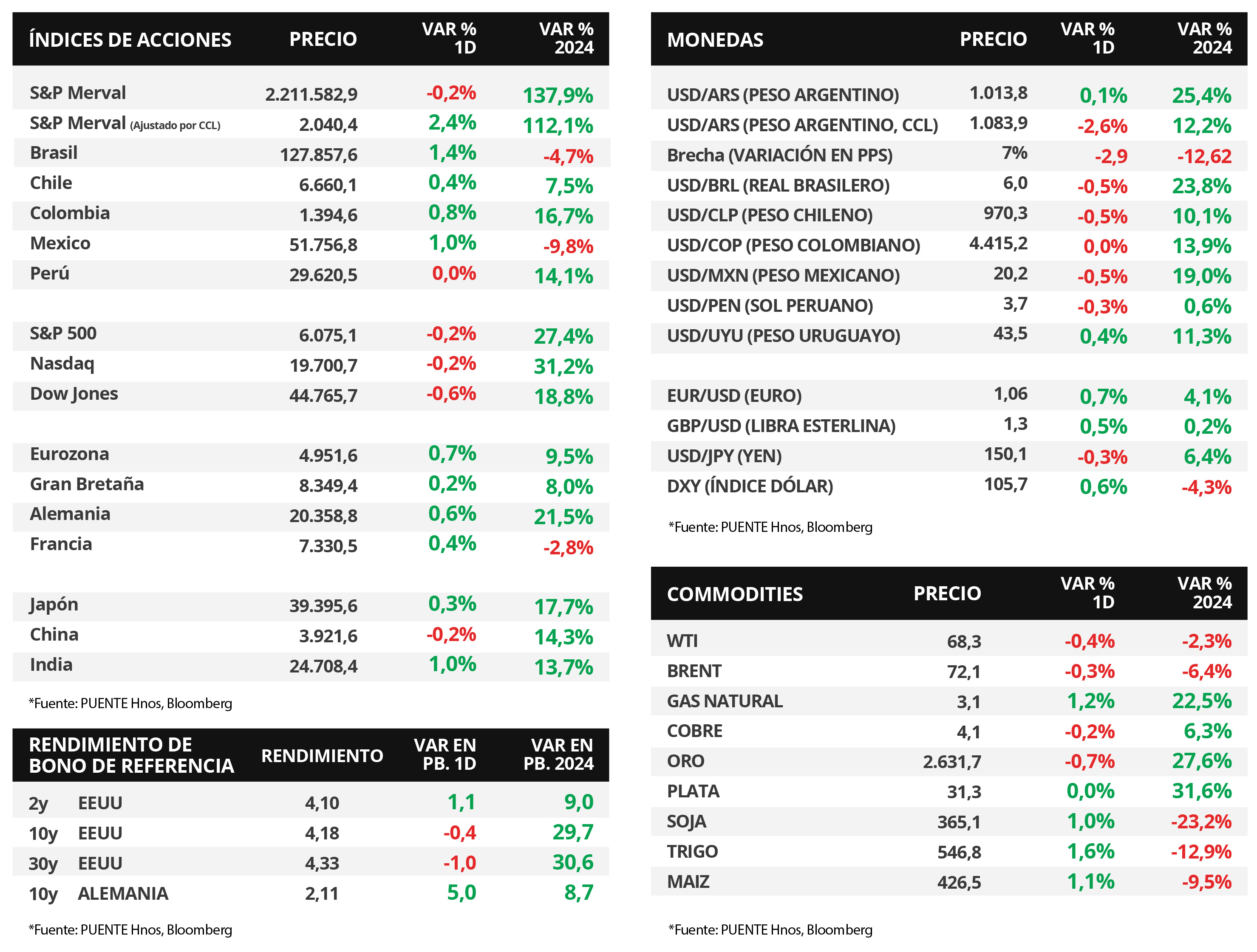

Argentina

En el día de ayer, el Directorio del Banco Central de la República Argentina (BCRA) dispuso la reducción de la tasa de política monetaria de 35% a 32% de tasa nominal anual (TNA). La tasa de interés de pases activos también se redujo de 40% a 36%. Estas tasas regirán a partir del día de hoy. La decisión del Directorio se fundamenta en consideración de la consolidación observada en las expectativas de baja de la inflación.

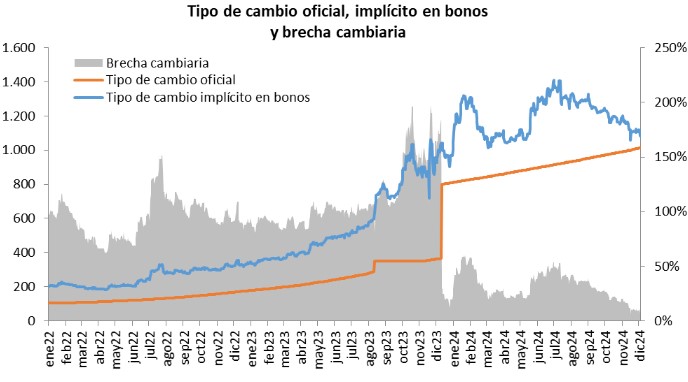

En línea con lo anterior, el Relevamiento de Expectativas de Mercado (REM) de noviembre mostró un nuevo ajuste a la baja sobre las proyecciones de inflación y del tipo de cambio. En ese sentido, se esperan variaciones mensuales por debajo del +3,0% en el Índice de Precios al Consumidor desde noviembre de 2024 (+2,8%) hasta mayo de 2025 (+2,1%). Por el lado del Tipo de Cambio de Referencia (Mayorista), hubo un ligero ajuste, la cotización esperada para los próximos 12 meses pasó de $1.250,9 por dólar a $1240,0 es decir, una caída de -$10,9.

En cuanto a la renta fija, los bonos soberanos en dólares operaron a la baja el día de ayer. En particular, aquellos bajo legislación extranjera mostraron una caída promedio del -0,8% en sus precios, con mayor concentración en el tramo más largo. A su vez, aquellos bajo ley local siguieron la misma dirección.

Durante la jornada se publicarán algunos indicadores anticipados de actividad referentes al mes de octubre como la producción industrial (IPI) y la construcción (ISAC). Anteriormente, en el mes de septiembre, el primero creció +2,6% en términos mensuales y el segundo +2,4%.

Internacional

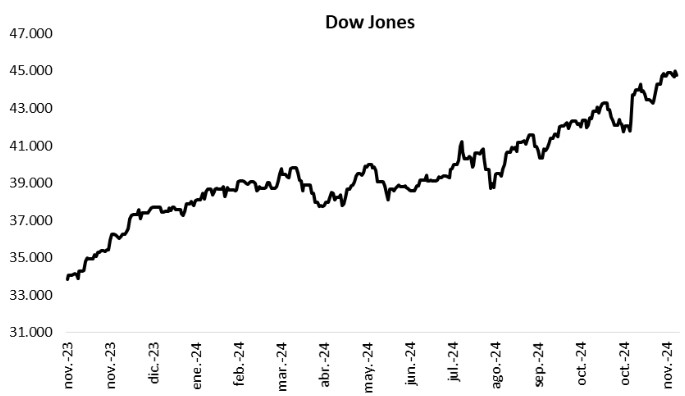

Los índices de acciones de EEUU operaron negativos, con el Dow Jones cediendo -0,6%

Los principales índices de acciones de Estados Unidos finalizaron con tendencia bajista la rueda de ayer. El Dow Jones lideró las mermas con un -0,6%, seguido por el S&P 500 y el Nasdaq con -0,2% en cada caso. Pese a ello, es importante destacar que en el año los índices acumulan incrementos de +18,8%, +27,4% y +31,2%, respectivamente.

Durante la jornada, en Estados Unidos se conocerá la evolución del mercado laboral de noviembre, proyectándose un desempleo del 4,1% y la creación de 220 mil nuevos puestos de trabajo. En tal sentido, las nuevas peticiones de subsidio por desempleo de la semana pasada fueron de 224 mil registros, superando al dato previo y a lo esperado por el consenso de analistas (215 mil)

Por otro lado, la curva de rendimientos de los bonos del Tesoro americano mostró ampliaciones en la mayoría de los vencimientos al cierre de ayer. Así, el bono a 1 año cerró en 4,23%, el bono a 3 años en 4,10%, y el correspondiente a 10 años se ubicó en 4,18%.

En la Eurozona, las ventas minoristas -indicador proxy de actividad- de octubre cedieron -0,5% mensual y avanzaron +1,9% interanual, frente a las proyecciones de -0,4% y +1,7%, respectivamente. En este entorno, el índice de acciones EuroStoxx avanzó +0,7% diario.

Fuente: PUENTE Hnos, Bloomberg