Claves del día

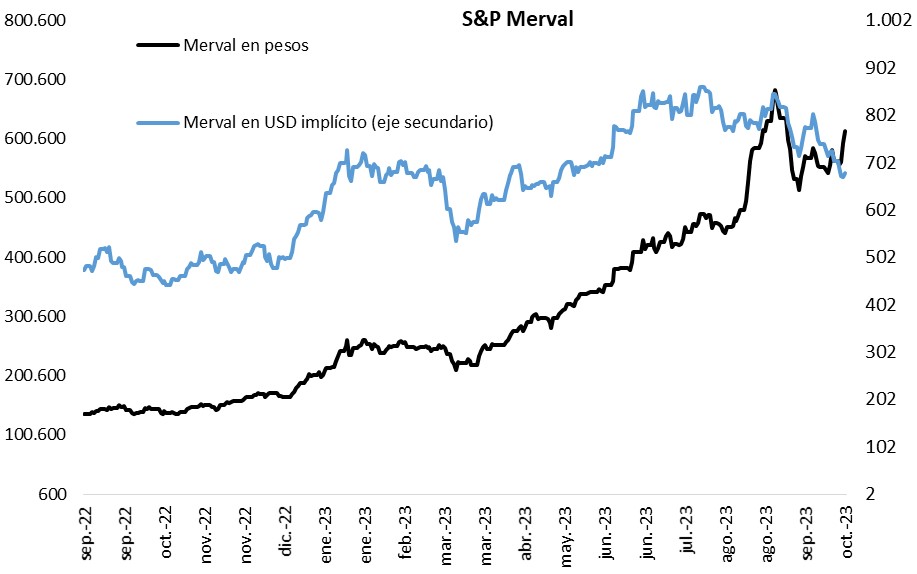

El tipo de cambio implícito en bonos continúa al alza y cerró en $896,9

Argentina

Los bonos soberanos acumularon una nueva jornada de caídas y marcaron una baja promedio de -0,3%. Puntualmente sobresalieron el GD29 y en el GD38 al marcar caídas de -0,3% en ambos casos. Paralelamente, el tipo de cambio implícito en bonos volvió a subir y al cierre de la jornada de ayer se ubicó en niveles cercanos a $900.

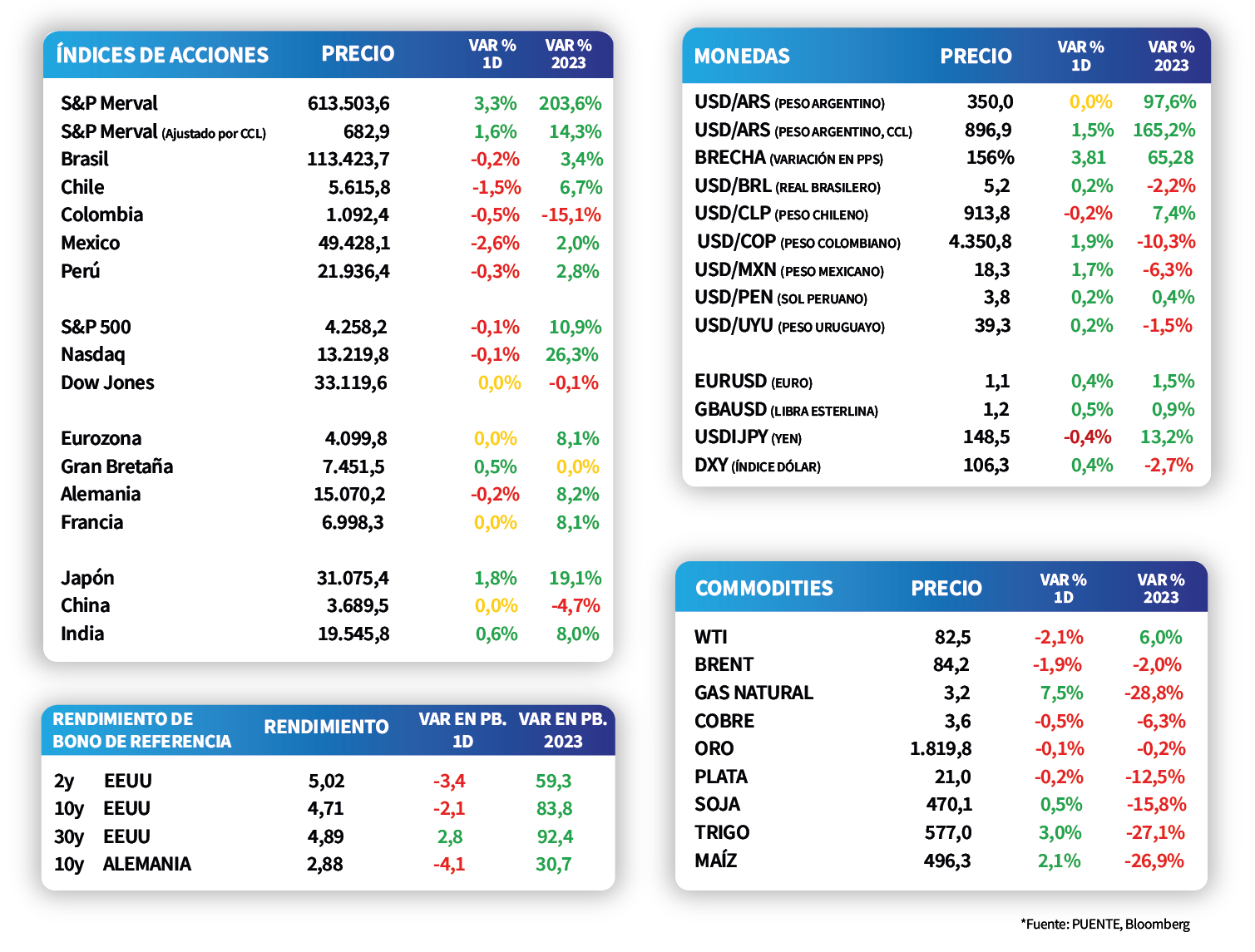

El S&P Merval registró una suba de +3,3%, aunque tomando en cuenta el índice medido por el dólar implícito en bonos el alza fue de +1,6% en dólares. Dentro del panel líder, se destacaron CRES, TXAR y TECO2 al subir en pesos entre +8% y +10%. Por otro lado, YPF y LOMA sobresalieron negativamente al terminar con bajas en pesos de -0,5% y -0,3%, respectivamente.

La producción industrial cayó por tercer mes consecutivo en el mes de agosto, al registrar una baja de -3,1% interanual, aunque el índice desestacionalizado reveló un incremento de +0,5% mensual. Paralelamente, la construcción acumuló su quinto mes de caída y se contrajo -3% interanual, mientras que respecto al mes anterior el índice cedió -1,2%.

Internacional

Foco del día en datos del mercado laboral en EE.UU., estimándose un desempleo de 3,7% en septiembre

El foco de atención estará en la publicación de datos del mercado de trabajo de septiembre en Estados Unidos. En concreto se proyecta que la tasa de desempleo se ubique en 3,7%, ligeramente mejor al dato de agosto; mientras que la creación de nuevos puestos de trabajo resultaría de 170 mil.

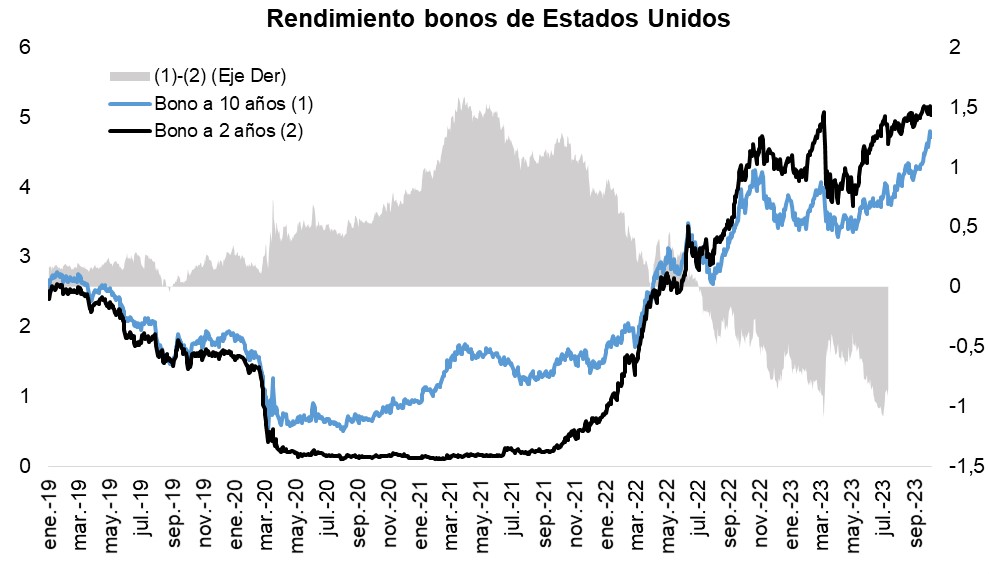

Los rendimientos de los bonos del Tesoro americano operaron con tendencia bajista a lo largo de todos los vencimientos durante la jornada de ayer. En este contexto, el bono a 1 año cerró en 5,38%, el correspondiente a 3 años finalizó en 4,82%, mientras que el bono con vencimiento a 10 años se ubicó en 4,71%.

Por su parte, los principales índices de acciones en Estados Unidos finalizaron con ligeras bajas durante la rueda de ayer, a la espera de los datos del mercado de trabajo. En este sentido, el Nasdaq y el S&P 500 cedieron -0,1% en cada caso, en tanto, el Dow Jones se mantuvo prácticamente sin cambios. En lo que va del año, los primeros dos índices acumulan incrementos de +26,3% y +10,9%, respectivamente, mientras que el último caso muestra un descenso de -0,1%.

Estados Unidos, las nuevas peticiones de subsidio por desempleo de la semana pasada se situaron en 207 mil registros, superando ligeramente el registro previo pero inferior a las expectativas, que era de 210 mil.

Por otro lado, la balanza comercial registró un déficit de USD 58.300 millones en agosto, retrocediendo -9,9% frente a julio y resultando mejor de lo esperado. Este desempeño estuvo explicado por el alza de +1,6% mensual de las exportaciones y la baja de -0,7% en las importaciones, que totalizaron USD 256.000 millones y USD 314.300 millones, respectivamente.

Latam

Las bolsas latinoamericanas tuvieron una jornada negativa

Las bolsas latinoamericanas tuvieron una jornada de desempeño negativo. Principalmente, destacó la contracción de México en -2,6% y Chile en -1,5%. La única excepción fue la bolsa argentina que subió +3,3%.

Ayer, en México, se dio a conocer el Índice de Confianza del Consumidor que registró 46,8 puntos y se ubicó en línea con el dato anterior. Mañana, en Chile y Colombia, se dará a conocer la Inflación de septiembre. El mercado está anticipando registros de +0,6% y +0,5% mensual, respectivamente.