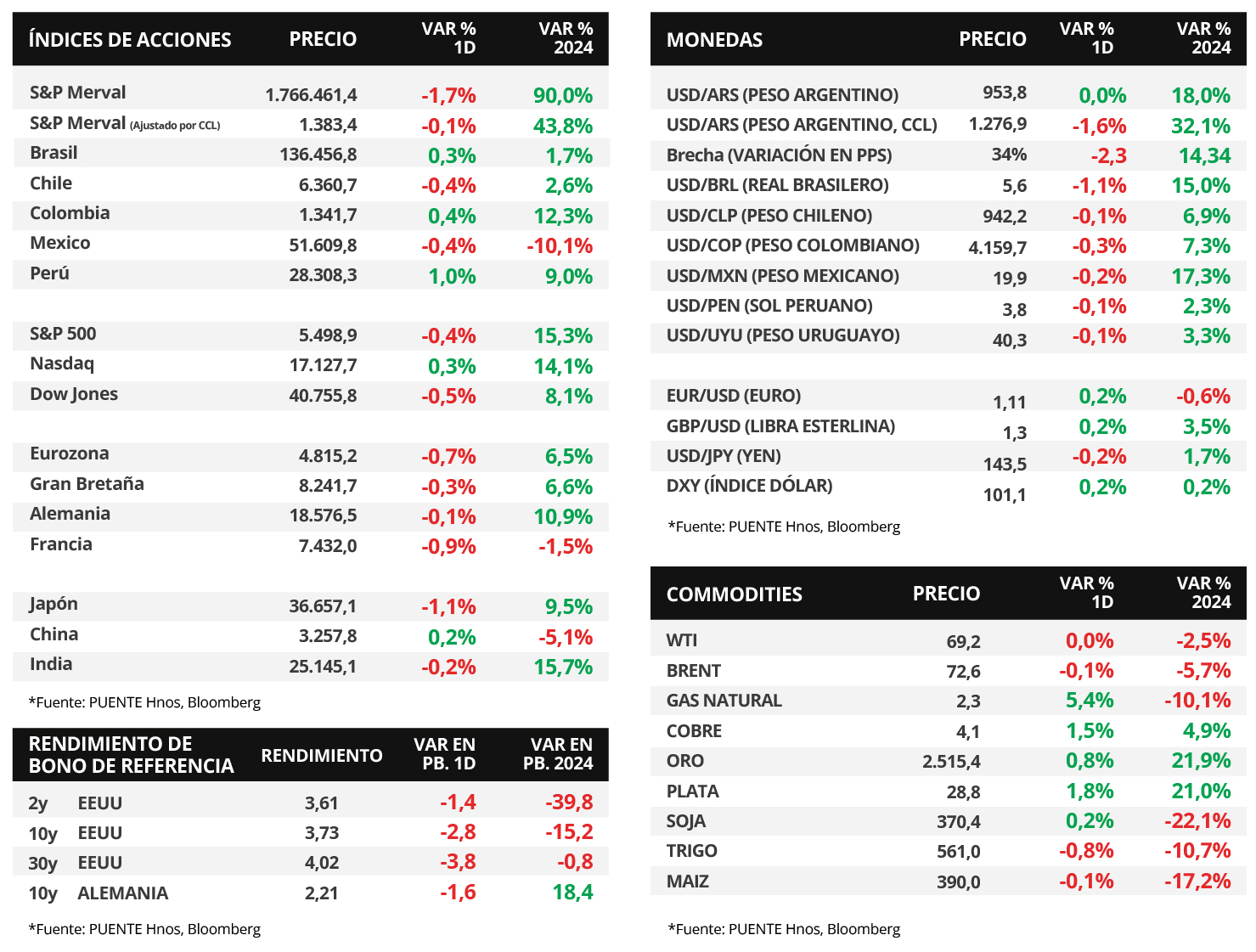

Claves del día

El consenso de analistas proyecta una inflación del +123,7% para 2024 y una merma de la actividad económica del -3,7%

Argentina

El promedio de los encuestados en el Relevamiento de Expectativas de Mercado (REM) de agosto, proyecta una inflación del +123,7% para 2024, lo que representa una suba marginal de +1,5 puntos porcentuales en relación al relevamiento de julio. Asimismo, estiman una suba mensual del +3,9% para agosto. En términos de actividad económica, se espera una contracción del -3,7% anual, cuando la estimación anterior fue del -3,9% . Por último, el tipo de cambio oficial alcanzaría los $1071,9 por dólar hacia fines de 2024, cayendo $11,3 respecto a la proyección de julio.

En otro orden, los bonos soberanos en dólares operaron al alza en la rueda de ayer, en línea con la renta fija a nivel global y en mercados emergentes. En ese sentido, aquellos bajo legislación extranjera presentaron una suba a lo largo de toda la curva +0,8% en promedio. Por otro lado, en la misma dirección, los bonos bajo legislación local mostraron una variación del +0,7% en promedio y acumulan aumento del +2,9% en los últimos 7 días.

El índice de acciones S&P Merval tuvo una merma del -1,7% al cierre del jueves. Dentro del panel líder se observaron resultados mixtos, por un lado, el sector de Materiales Básicos lideró las caídas al -3,8% mientras que, el de Servicios de Comunicación, creció al +2,1%. Asimismo, el índice medido en dólares exhibió una ligera caída del -0,1%.

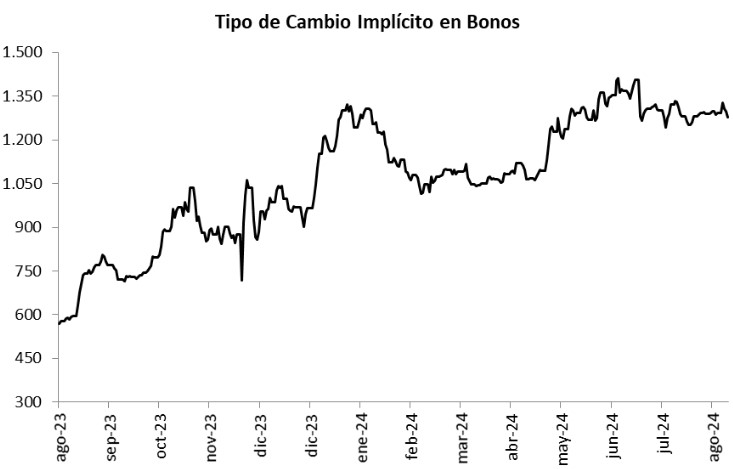

En el mercado cambiario, el tipo oficial cerró en $953,8 por dólar; mientras que el tipo de cambio implícito en bonos (CCL) se ubicó en $1.276,9 por dólar, tras anotar un descenso del -1,6% en el día. En consecuencia, la brecha cambiaria entre ambas cotizaciones finalizó en 33,9%.

Fuente: PUENTE Hnos, Bloomberg

Internacional

En EEUU, nuevos datos del mercado laboral de agosto inferiores a las expectativas sugieren cierta debilidad

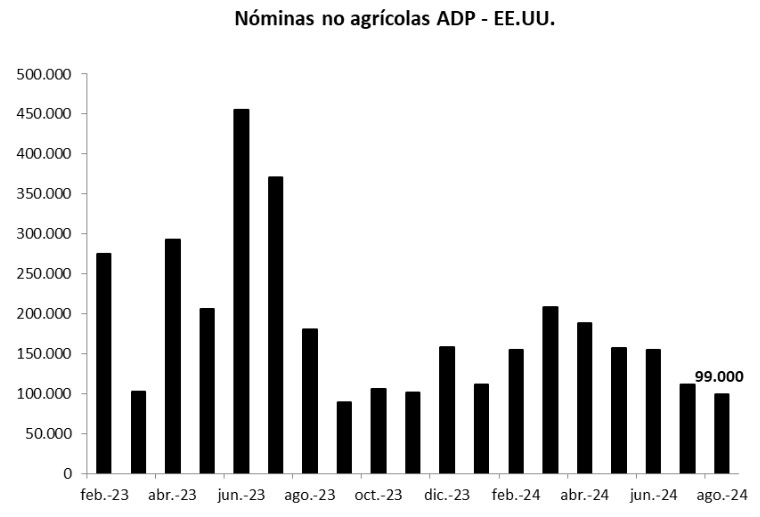

En Estados Unidos, el informe nacional de empleo de la agencia Automatic Data Processing (ADP) de agosto reveló que los nuevos puestos de trabajo fueron de 99 mil, el menor registro desde septiembre de 2023 y por debajo de los 144 mil estimados. En tanto, las nuevas peticiones de subsidio por desempleo de la semana previa también resultaron inferiores a las expectativas, al marcar 227 mil registros frente a los 231 mil esperados. Estos desempeños ponen de manifiesto cierta debilidad del mercado laboral, en la antesala a la publicación de la tasa de desempleo de agosto, que se proyecta en 4,3%, y al dato de creación de nuevos puestos de trabajo, que se prevé en 165 mil.

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron ligeramente a lo largo de toda la curva durante la rueda de ayer. De este modo, el bono a 1 año cerró en 4,20%, el de 3 años en 3,61%, y el correspondiente a 10 años en 3,73%.

Por su parte, los principales índices de acciones de Estados Unidos presentaron bajas en su mayoría al cierre de ayer. Así, el Dow Jones cayó -0,5%, seguido por el S&P 500 con -0,4%; mientras que el Nasdaq se diferenció de esta tendencia, al subir +0,3%. Vale destacar que, en el año los índices acumulan alzas de +8,1%, +15,3% y +14,1%, respectivamente.

En la Eurozona, las ventas minoristas de julio avanzaron +0,1% mensual, en línea con lo previsto, y revirtiendo el dato negativo de junio; mientras que en la comparación interanual marcaron la segunda baja consecutiva, al anotar -0,1% frente al +0,1% esperado. En consecuencia, el índice de acciones EuroStoxx 50 cedió -0,7% diario.

Fuente: PUENTE Hnos, Bloomberg