Claves del día

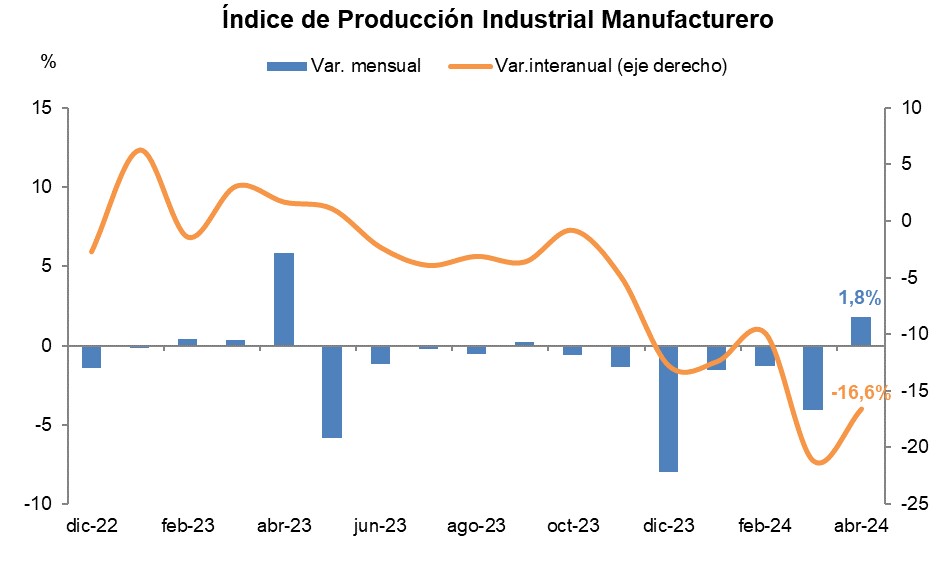

La producción industrial y la actividad de la construcción crecieron +1,8% y 1,7% mensual en abril

Argentina

La producción industrial manufacturera y la actividad de la construcción estimadas por el Instituto Nacional de Estadísticas y Censos (INDEC) aumentaron +1,8% y +1,7% en el mes de abril con respecto a marzo. Se trata de la primera suba en lo que va del año, ambas métricas darían indicios de que la actividad económica podría haber presentado una expansión mensual en abril y que, al mismo tiempo, haya tocado su piso en el mes de marzo.

Hubo media sanción en la cámara de diputados para una nueva fórmula jubilatoria que, según la Oficina de Presupuesto del Congreso (OPC) tendría un costo fiscal estimado en 0,43% del Producto Bruto Interno. En ese sentido, de repetirse el nivel de apoyo de diputados (de dos tercios) en la cámara de senadores, facultará al Congreso de continuar con la iniciativa, impidiendo un eventual veto presidencial. De concretarse, podría tener un impacto en el resultado fiscal.

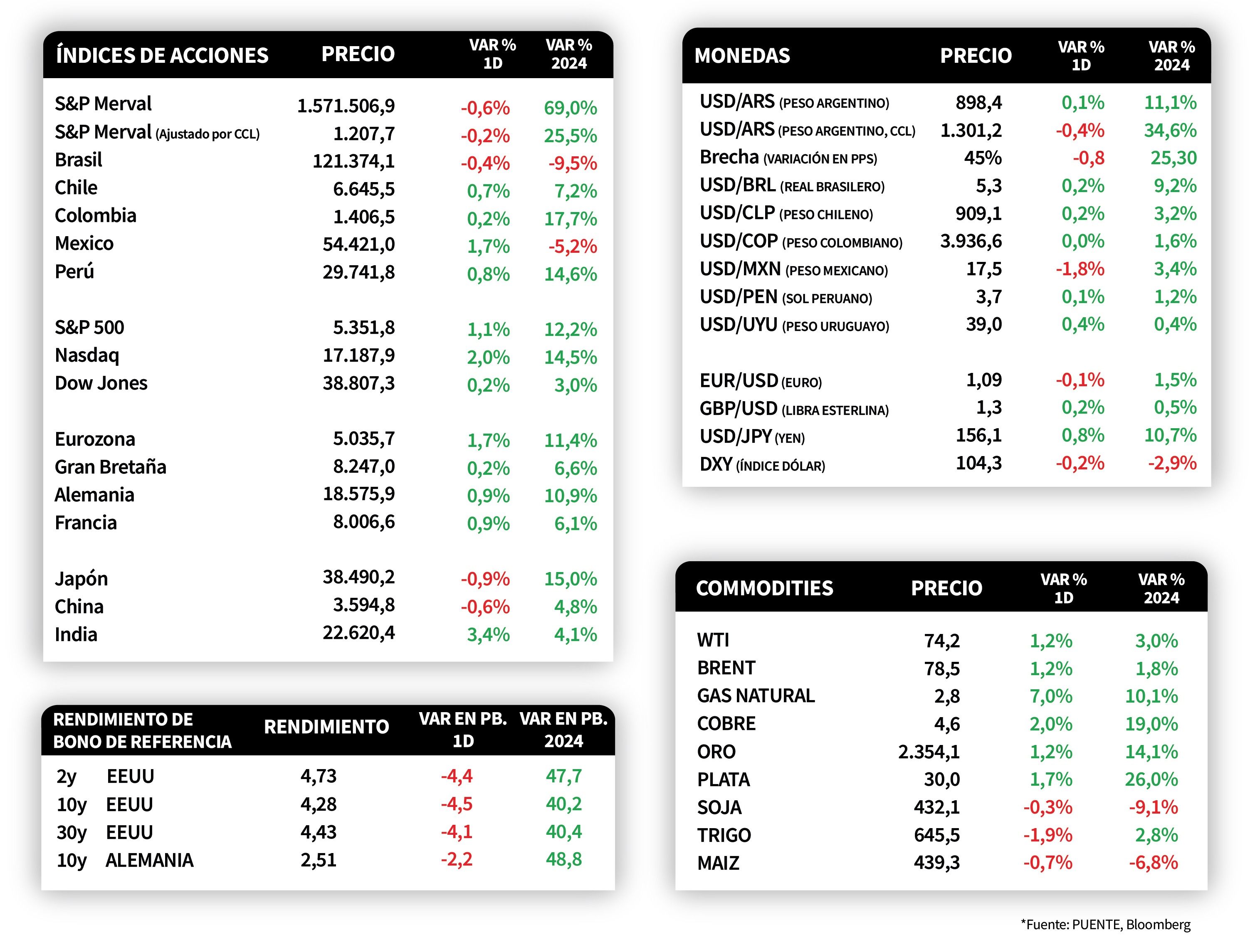

El índice de acciones S&P Merval mostró un retroceso de -0,6%, mientras que en el índice medido en dólares la caída fue del -0,2%. Todos los sectores presentaron resultados negativos en la jornada, siendo el de servicios de comunicación el más afectado con -1,5% promedio.

Los bonos soberanos en dólares continuaron con tendencia bajista en la rueda de ayer, en contraste con la operatoria de mercados emergentes y el global. En este sentido, los de legislación extranjera cayeron en promedio -1,2% y los de legislación local presentaron una baja de -0,8% promedio a lo largo de la curva de rendimientos.

Internacional

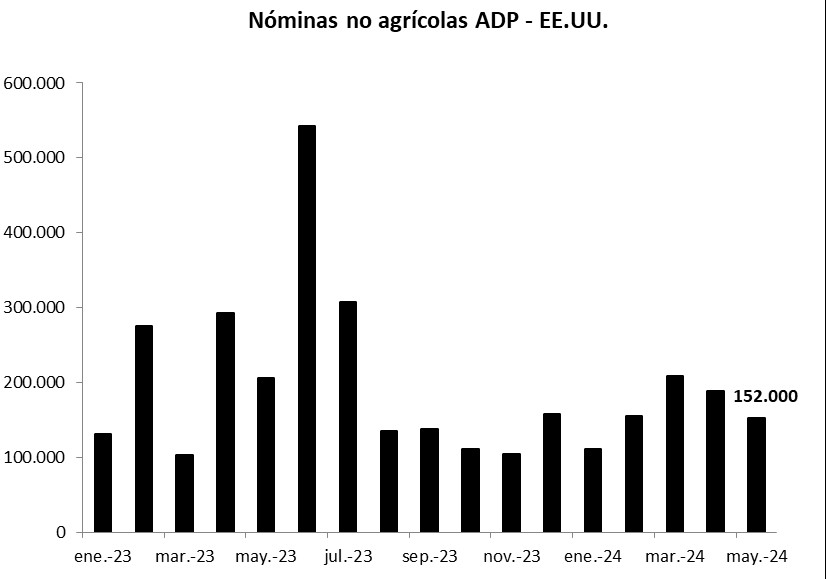

Nueva encuesta de trabajo en EE.UU. revela debilidad en mayo, comprimiendo los rendimientos de los bonos del Tesoro americano

En EE.UU., el informe nacional de empleo de la agencia Automatic Data Processing (ADP) de mayo reveló que los nuevos puestos de trabajo fueron de 152 mil, inferior a los 175 mil estimados y al registro de abril. Por consiguiente, los rendimientos de los bonos del Tesoro americano se comprimieron en todos los vencimientos en la rueda de ayer, con el bono a 1 año cerrando en 5,10% y el de 10 años en 4,28%. Vale destacar que el mercado ahora estima 2 recortes en la tasa de referencia, con un primer ajuste en septiembre.

Por su parte, los principales índices de acciones registraron alzas en la rueda de ayer, sobresaliendo el Nasdaq y el S&P 500, que alcanzaron nuevos máximos históricos, tras anotar +2% y +1,1% respectivamente. Luego se ubicó el Dow Jones con una suba más moderada del +0,2%. Cabe destacar que la compañía Nvidia superó a Apple por primera vez en capitalización de mercado, llegando a los USD 3 billones de dólares (trillions en inglés), convirtiéndose en la segunda empresa más valiosa del mercado de acciones de EE.UU.

Durante la jornada, el Banco Central Europeo llevará a cabo una nueva reunión de política monetaria, siendo la expectativa un recorte en la tasa de referencia hasta el 4,25% desde el 4,5% actual, nivel que mantiene desde septiembre de 2023. En la antesala, el rendimiento del bono del Tesoro alemán a 10 años cedió hasta 2,5%.

Por otro lado, se publicaron los Índices de Gerentes de Compras (PMI’s en inglés) de servicios y compuesto de mayo en Estados Unidos y Eurozona, siendo todos los registros superiores a los 50 puntos, umbral que denota expansión de la actividad. En el primer caso se ubicaron en 54,8 y 54,5 puntos, respectivamente, mientras que para el bloque europeo resultaron de 53,2 y 52,2 puntos en cada caso.

Latam

La producción industrial en Brasil creció +8,4% interanual en abril

La producción industrial brasileña creció +8,4% interanual en abril. Sin embargo, en términos mensuales, la misma se contrajo -0,5% en abril, por debajo de las expectativas de los analistas de caída del -0,2%. Una gran parte de la contracción se atribuyó a una caída del -3,4% en las industrias extractivas. Por otro lado, el superávit comercial de Brasil aumentó +13,7% interanual en abril y marcó el superávit más alto del año de USD 9.040 millones.

Los principales mercados de países latinoamericanos, en su mayoría, cerraron la jornada al alza. El índice de acciones de México se destacó por un rendimiento positivo del +1,7%, seguido por los mercados de Perú y Chile con subas en torno al +0,8% y +0,7% respectivamente. La excepción fué Brasil con una caída del -0,4%.