Claves del día

La recaudación fiscal nominal creció +233% interanual en julio, aunque se contrajo en términos reales por segundo mes consecutivo

Argentina

La recaudación tributaria se contrajo en términos reales (es decir, ajustado por la evolución del índice de precios al consumidor) en torno al -8% interanual en julio, la segunda merma consecutiva en los ingresos y la sexta en el año. Si bien el aumento en términos nominales llegó al +233% interanual, el mismo estuvo por debajo de la inflación acumulada en ese período (+266%), tomando las estimaciones del Relevamiento de Expectativas del Mercado (REM) de junio. De esta forma, la recaudación llegó a los $11,9 billones. Por otro lado, el Impuesto al Valor Agregado (IVA) tuvo una caída real del -12,0% interanual aproximadamente, reflejando una contracción en el consumo.

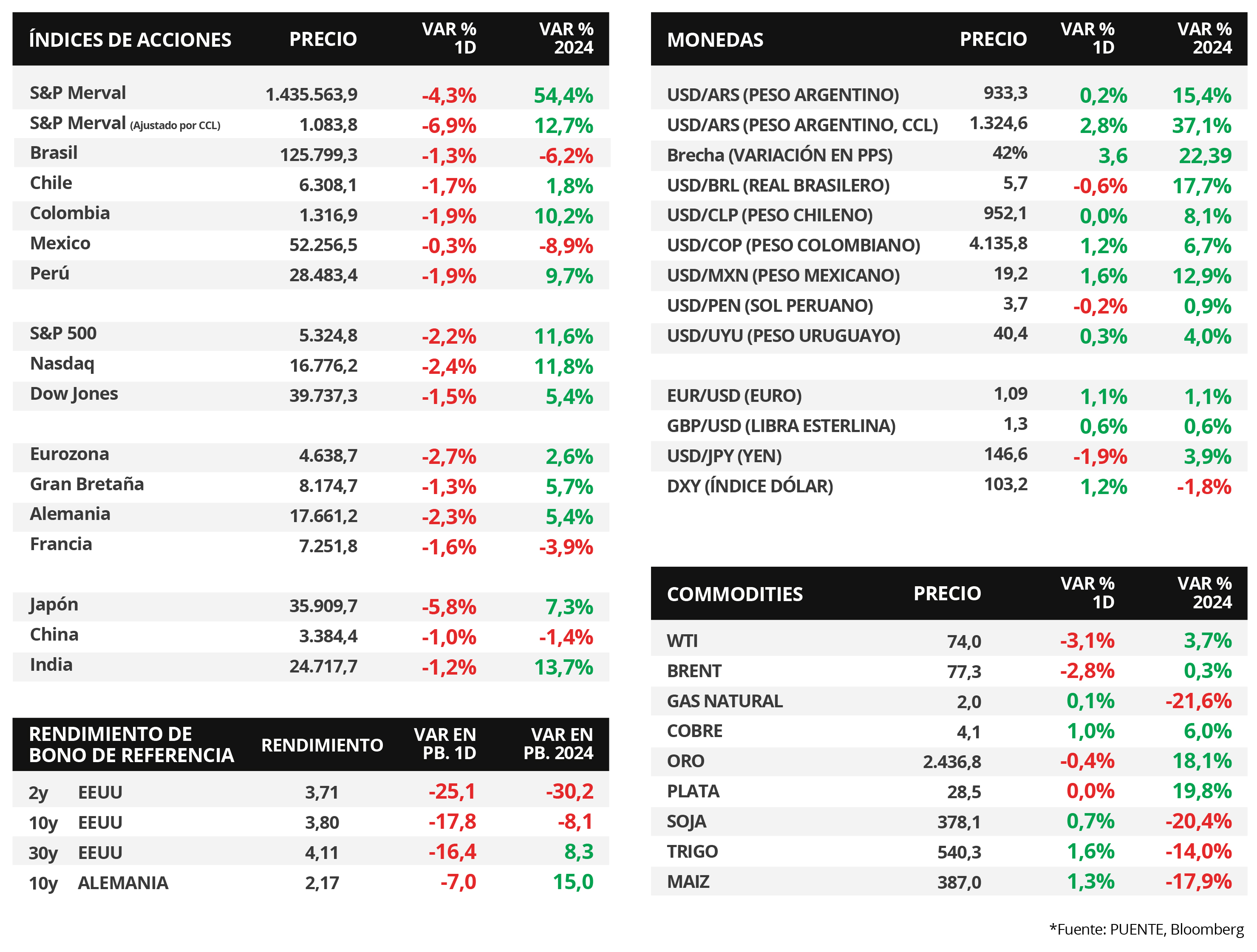

Los bonos soberanos en dólares operaron a la baja en el último día de la semana, a contramano de la renta fija a nivel global y mercados emergentes. Los de legislación local tuvieron las contracciones de mayor magnitud en torno al -2,0% en promedio, siendo el bono AL41 el más perjudicado (-2,9%), mientras que los de legislación extranjera siguieron la misma tendencia con una caída del -1,2%.

El índice de acciones S&P Merval cayó +4,9% el día viernes; mientras que el índice medido en dólares profundizó la baja en -6,9%. Dentro del panel líder se observaron desempeños negativos en todos los sectores, siendo los más afectados el Financiero y el de Materiales Básicos con variaciones del -4,4% en cada caso.

Internacional

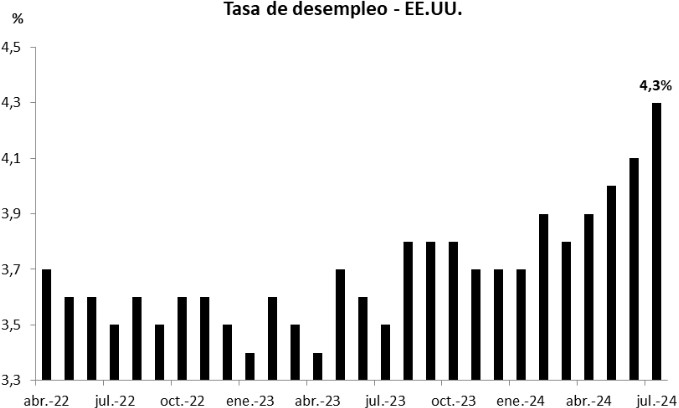

En EEUU, el desempleo supera las expectativas al ubicarse en 4,3% en julio, contrayendo los rendimientos de los bonos del Tesoro

En Estados Unidos, la creación de nuevos puestos de trabajo de julio se ubicó en 114 mil nóminas, inferior a los 175 mil estimados y al dato revisado de 179 mil de junio. En tanto, la tasa de desempleo se ubicó en el 4,1%, superando el 4,3% proyectado, y representando la cifra más elevada desde octubre de 2021.

En este contexto, los rendimientos de los bonos del Tesoro americano presentaron importantes compresiones a lo largo de toda la curva en la jornada del viernes, siendo los tramos corto y medio los más afectados. En consecuencia, el bono a 1 año cerró en 4,35%, el de 3 años en 3,71% y aquel a 10 años en 3,80%.

Por su parte, los principales índices de acciones de Estados Unidos cerraron negativos en la última rueda de la semana. En este sentido, el Nasdaq cedió -2,4%, seguido por el S&P 500 con -2,2% y el Dow Jones con -1,5%. No obstante, en lo que va del año acumulan incrementos de +11,8%, +11,6% y +5,4%, respectivamente.

La atención de la semana en Estados Unidos estará centrada en los Índices de Gerentes de Compras (PMI’s en inglés) sectoriales de julio, y en la balanza comercial de junio. En la Eurozona también se divulgarán los PMI’s de dicho mes y las ventas minoristas de junio; al tiempo que en China se conocerá la inflación de julio, estimándose un alza de +0,3% interanual.

Latam

Los mercados de América Latina cerraron la jornada a la baja por segundo día consecutivo

Los índices de acciones de los principales países de América Latina cayeron el viernes por segunda jornada consecutiva, en línea con la tendencia a nivel global. Los mercados de Colombia y Perú presentaron una variación del -1,9% en cada caso. Mientras tanto, Chile y Brasil siguieron la misma dirección, con bajas del -1,7% y -1,3%, respectivamente. Por último, el índice de acciones de México tuvo una ligera merma del -0,4%, sin embargo, acumula una caída del -8,9% en el año.

En relación a las cotizaciones, el tipo de cambio de México subió +1,6% y acumula un incremento del +12,9% en lo que va del año. En el orden de los aumentos, le siguió Colombia con un alza del +1,2%. Por el contrario, el tipo de cambio en Brasil cayó -0,6%.

Por otra parte, la tasa de desempleo en México llegó al 2,8% en el mes de junio, por encima de las expectativas de los analistas y del dato de mayo de 2,6%.