Claves del día

El BCRA baja la tasa de interés de referencia a 50% anual, desde 60%

Argentina

El Banco Central bajó la tasa de interés de referencia de 60% a 50% anual (TNA), completando así una reducción de 20 puntos porcentuales en la última semana. De este modo también se reduciría la rentabilidad de posiciones en moneda local como plazos fijos.

Durante el primer trimestre del 2024 el valor de las exportaciones subió un +9% interanual, mientras que el valor de las importaciones cayó -24,2% interanual. Con estos resultados, el saldo de la balanza comercial en el primer trimestre del año fue superavitario en USD 4.252 millones.

No obstante, la relación de intercambio se deterioró respecto al 1er trimestre de 2023 en un -2,9%, ya que los precios de exportación cayeron -8,1% en el mismo período, frente a una caída de los precios de importación del -5,4%. En cuanto a cantidades, las exportaciones crecieron +18,6% interanual contra una caída del -19,9% de las importaciones.

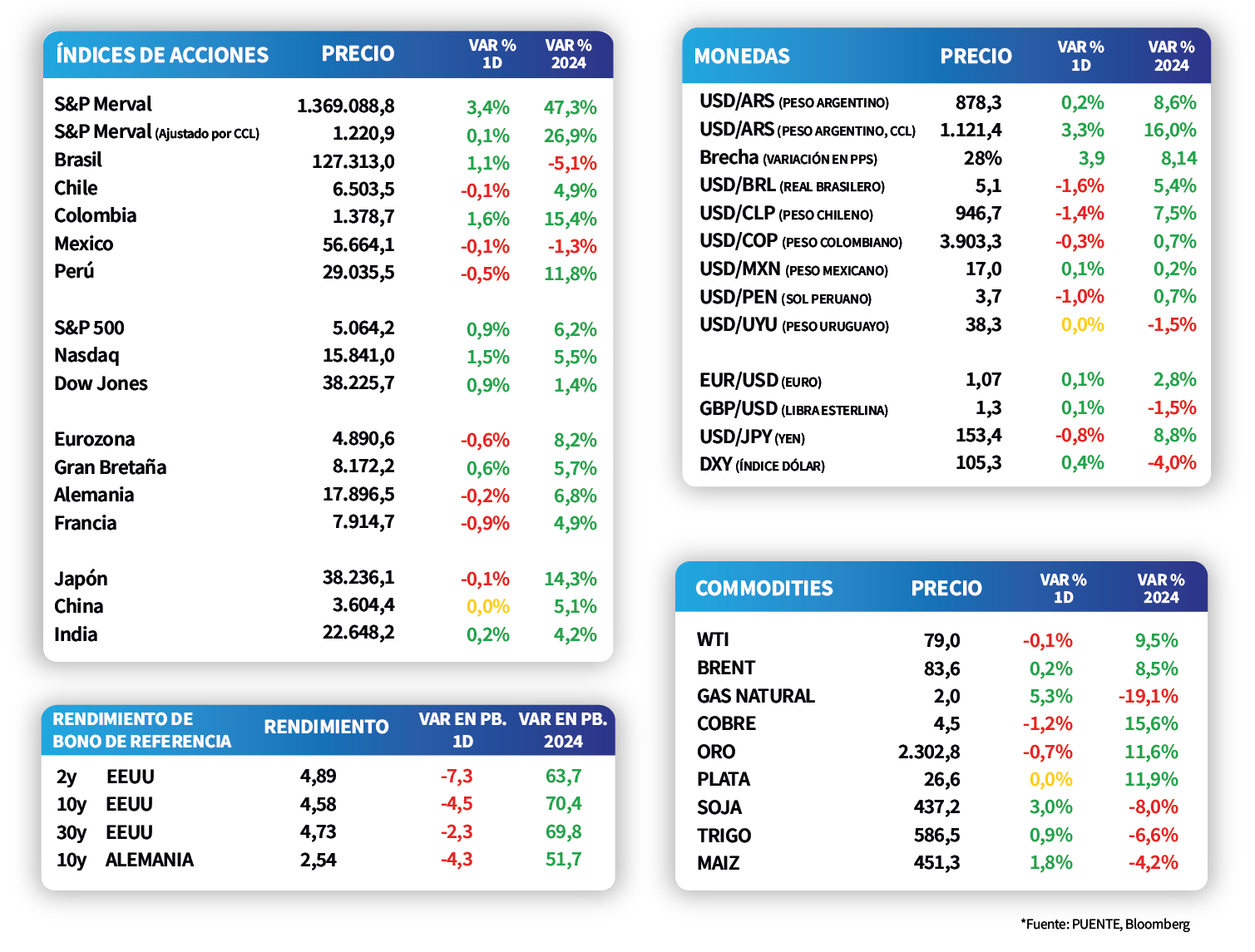

El tipo de cambio subió +0,2% hasta $878,3 por dólar, mientras que el tipo de cambio implícito en bonos subió +3,3%, hasta $1.121,4 por dólar. De este modo la brecha cambiaria se ubica en 28%. Por su parte, los bonos soberanos en dólares bajaron -0,2% en promedio, y por su lado el índice S&P Merval subió +3,4%.

Internacional

Continúa la temporada de resultados del primer trimestre en Estados Unidos y Apple sorprende al alza

Entre los resultados de las compañías para el primer trimestre, ayer destacó particularmente Apple y Novo Nordisk. El primero registró una ganancia por acción de USD 1,53 e ingresos por USD 90,8 mil millones, superando las expectativas del mercado. Luego, Novo Nordisk presentó una ganancia por acción de USD 5,68 e ingresos de USD 65,35 mil millones. Por otro lado, los resultados de Shell se ubicaron bajo el consenso de analistas con una ganancia por acción de USD 1,2 cuando se esperaba 1,94 e ingresos de USD 74,7 mil millones cuando las estimaciones se encontraban en USD 78,42 mil millones.

En esta línea, los principales índices de la bolsa estadounidense presentaron desempeños positivos al cierre de la jornada de ayer. El S&P 500 subió +0,9%, el Nasdaq +1,5% y el Dow Jones +0,9%. Luego, el rendimiento de los bonos a 1 año y 3 años se ubicaron en 5,2% y 4,7%, respectivamente. A su vez, el rendimiento del bono a 10 años cerró en 4,6%.

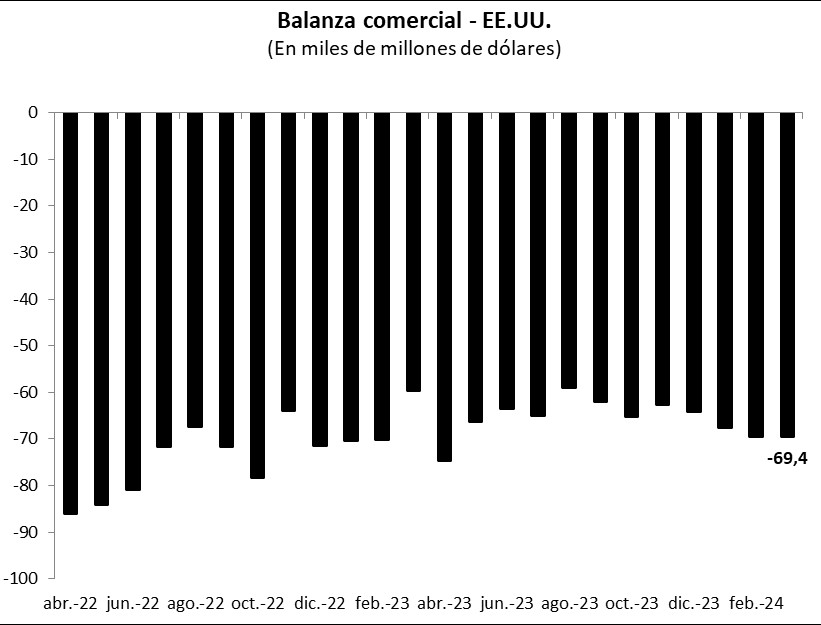

Por otro lado, en la Eurozona se dio a conocer el índice PMI (índice de gerentes de compra) del sector manufacturero que registró 45,7 puntos, ubicándose sobre las expectativas del mercado (45,7 puntos). Luego, en Estados Unidos conocimos la Balanza Comercial de marzo que presentó un déficit de -USD 69,04 mil millones.

Entre los eventos destacados del día, en la Eurozona y en Estados Unidos se publicarán las cifras de empleo de abril. En particular, las expectativas del mercado para la tasa de desempleo en Estados Unidos se encuentran en +3,8% mientras que para la creación de nuevos puestos de trabajo se esperan 243 mil.

Latam

Resultados mixtos en bolsas y monedas de la región, mientras sube la inversión extranjera en Brasil

Las bolsas de Brasil y Colombia operaron al alza en la rueda de hoy +1,1% y +1,6% respectivamente. Sin embargo, las bolsas de México y Chile cayeron -0,1% cada una.

Por su parte los tipos de cambio de los países de la región cayeron en general, con el real brasileño retrocediendo -1,6% y el peso chileno -1,4%. El peso mexicano en cambio subió +0,1%.

En cuanto a datos, la inversión extranjera directa en Brasil contabilizó un flujo neto de USD 9.600 millones en marzo, superando la estimación de USD 6.850 millones y el dato anterior de USD 5.010 millones.