Claves del día

Tanto los bonos soberanos en dólares como el índice de acciones S&P Merval cerraron la semana al alza

Argentina

Los bonos soberanos en dólares cerraron la rueda del viernes al alza, a contramano de la renta fija a nivel global. Los más favorecidos fueron aquellos bajo legislación local con un incremento promedio del +2,3% en el día y del +5,0% en la semana. Mientras tanto, aquellos bajo ley extranjera, siguieron la misma dirección a lo largo de toda la curva con una suba diaria del +0,4% y en la semana del +3,8%. Los bonos más destacados fueron el AL30 (+9,2%) y GD30 (+5,5%).

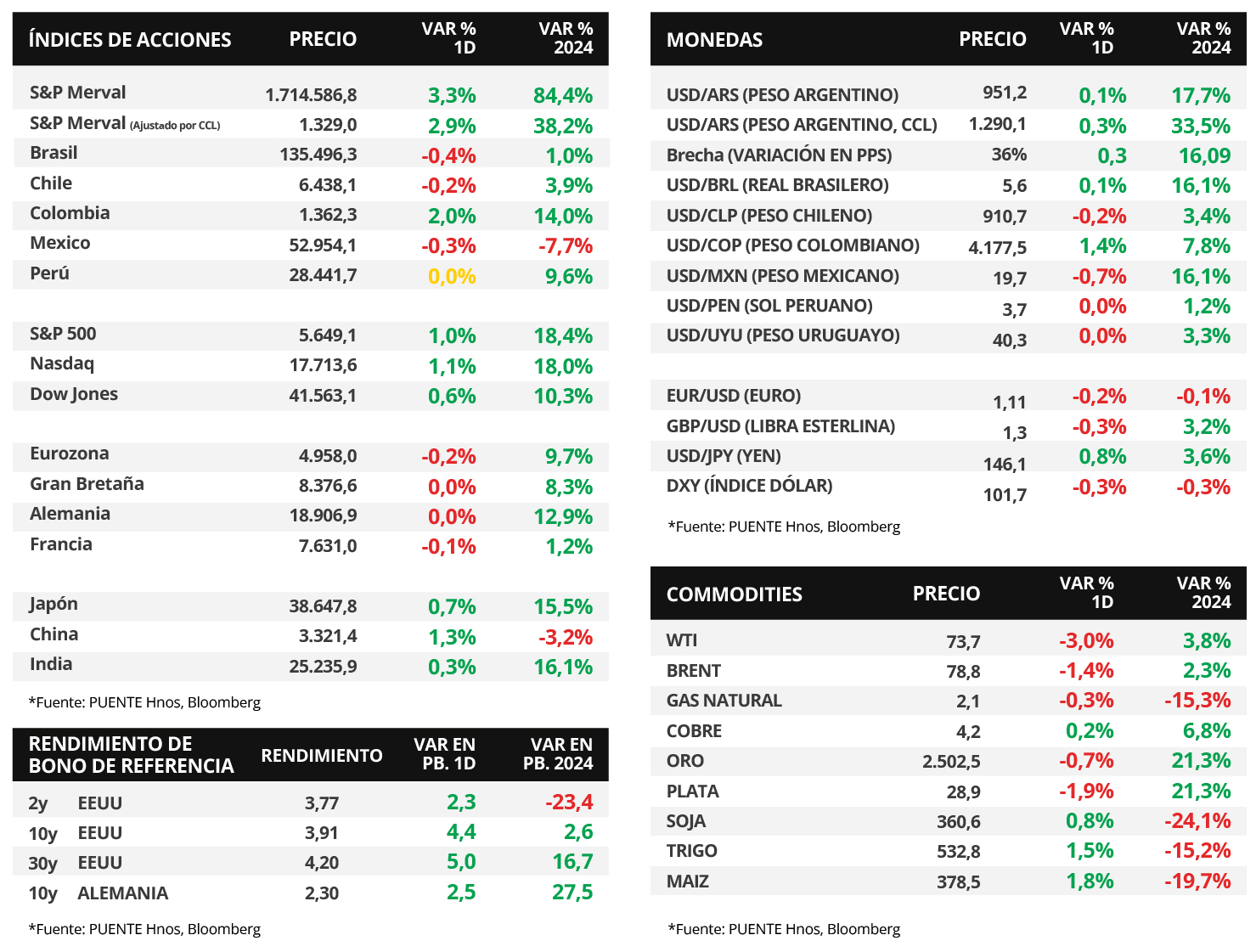

Por su parte, el índice de acciones S&P Merval creció +3,3% y acumuló una suba del +6,7% en los últimos 7 días. Los sectores que componen el índice, en su mayoría, exhibieron variaciones positivas en el día y en la semana, destacándose Utilities y Energía (+4,7% y +7,6% en cada caso). Mientras tanto, el índice medido en dólares subió +2,9% diario y +6,6% semanal.

En el mercado cambiario, el tipo oficial cerró en $951,2 por dólar; mientras que el tipo de cambio implícito en bonos (CCL) se ubicó en $1.290,1 por dólar, tras anotar un aumento de +0,3% en el día. En consecuencia, la brecha cambiaria entre ambas cotizaciones se ubicó en 35,6%.

La atención de la semana estará en la publicación del Relevamiento de Expectativas del Mercado (REM) del Banco Central y la recaudación de ingresos tributarios de agosto. Mientras tanto, comienza a regir la reducción de la alícuota del Impuesto PAIS del 17,5% al 7,5% para la importación de bienes y fletes.

Fuente: PUENTE Hnos, Bloomberg

Internacional

En EEUU, la inflación PCE de julio avanzó +2,5% interanual, por debajo de las expectativas

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) -que representa la medida preferida de la Reserva Federal para decisiones de política monetaria- de julio anotó un alza de +0,2% mensual y +2,5% interanual, en tanto, la medición sin alimentos ni combustibles marcó +0,2% mensual y +2,6% interanual. Vale remarcar que los registros interanuales resultaron inferiores a las estimaciones del consenso de analistas de +2,6% y +2,7%, respectivamente.

El foco de la semana en Estados Unidos estará en los datos de la evolución del mercado laboral de agosto, estimándose un desempleo del 4,2% y la creación de 160 mil nuevos puestos de trabajo. En otro orden, en la Eurozona se divulgará la estimación final del Producto Bruto Interno (PBI) del 2° trimestre, esperándose un alza de +0,6% interanual, y las ventas minoristas de julio. En Latinoamérica, se publicará el PBI de Brasil del 2° trimestre, para lo cual se proyecta un crecimiento de +2,7% interanual; mientras que en Chile se conocerá la inflación de agosto, y la decisión de política monetaria del Banco Central, siendo la expectativa del consenso de analistas una recorte hasta el 5,5% anual desde el 5,75% actual.

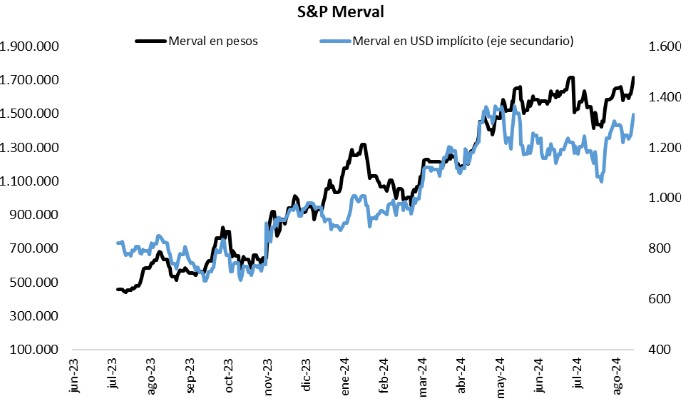

Los principales índices de acciones de Estados Unidos operaron positivos en la última rueda de la semana. Se destacaron el Nasdaq y el S&P 500 con +1,1% y +1%, respectivamente, mientras que el Dow Jones volvió a marcar un máximo histórico luego de anotar +0,6%. En tanto, los rendimientos de los bonos del Tesoro americano se ampliaron en la mayoría de los vencimientos en la jornada del viernes, con el bono a 1 año en 4,41%, el de 3 años en 3,77%, y aquel con vencimiento a 10 años en 3,91%.

En la Eurozona, la inflación en agosto resultó en línea con lo esperado, al aumentar +0,2% mensual y +2,2% interanual; mientras que la medición sin alimentos ni combustibles avanzó +0,3% mensual y +2,8% interanual. Es importante considerar que los desempeños interanuales se desaceleraron frente a julio. En consecuencia, el euro finalizó en 1,11 por dólar, en tanto, el rendimiento del bono del Tesoro alemán a 10 años avanzó hasta 2,3%.

Fuente: PUENTE Hnos, Bloomberg