Claves del día

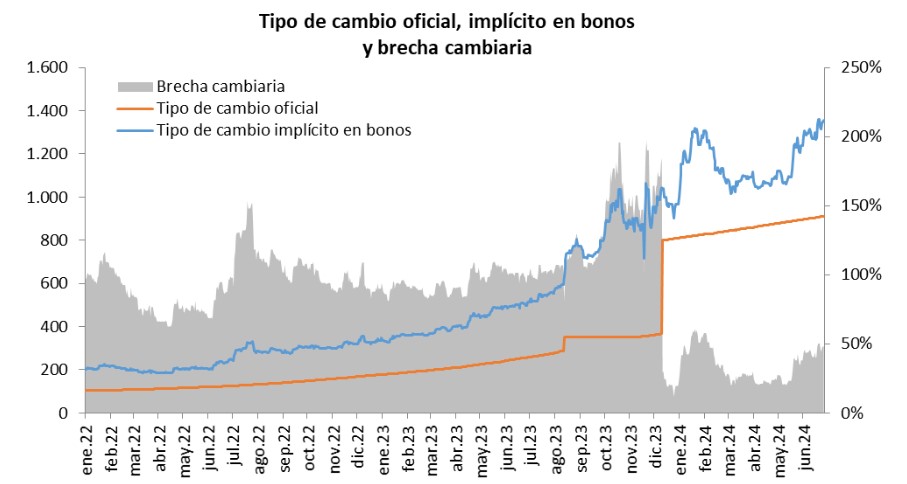

La brecha cambiaria entre el tipo de cambio oficial y el implícito en bonos alcanza el 53%

Argentina

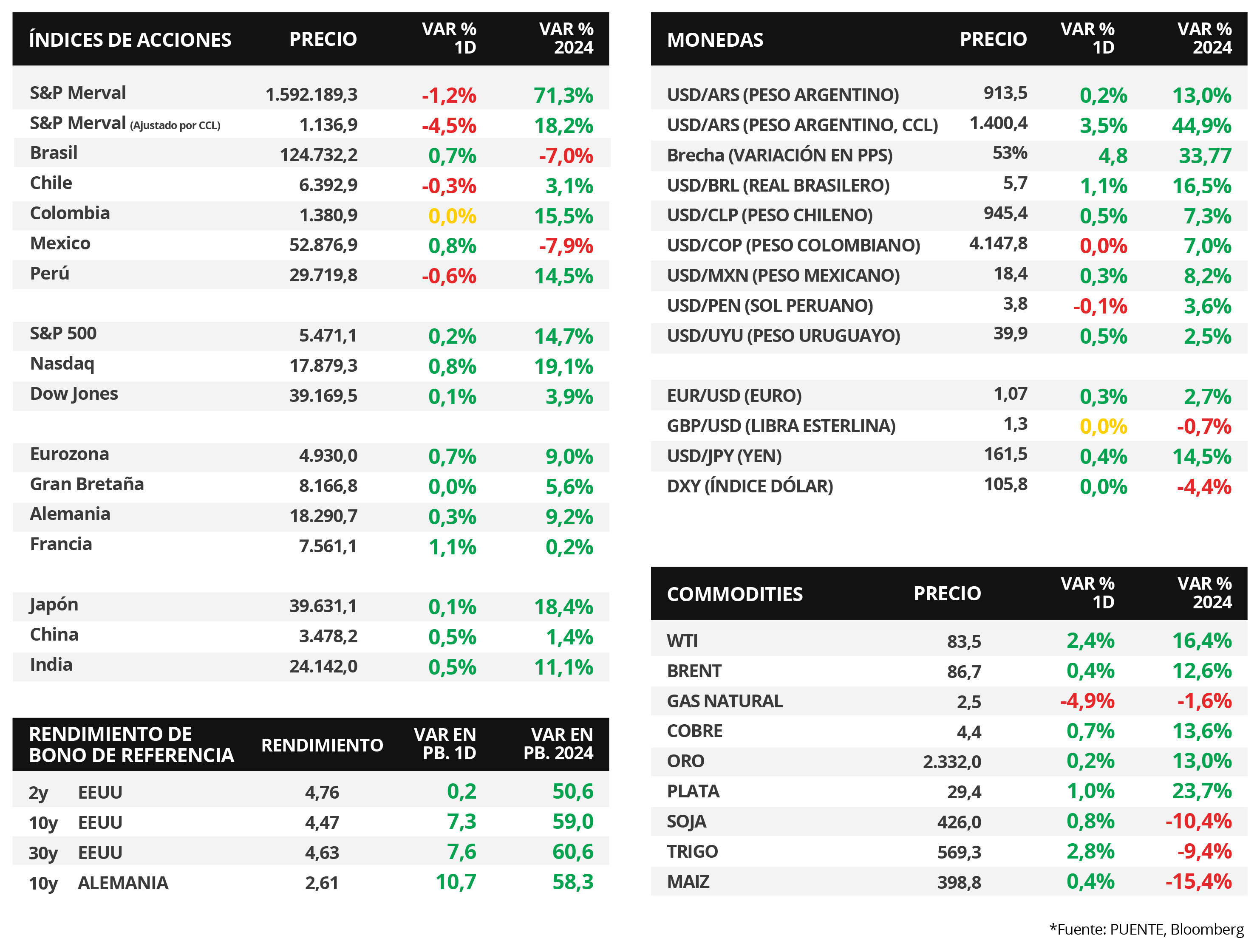

En el arranque de la semana, y tras el inicio de la segunda etapa anunciada por el Gobierno de “emisión monetaria cero”, el tipo de cambio implícito en bonos escaló +3,5% hasta $1.400,4 por dólar, mientras que la cotización oficial se ubicó en $913,5 por dólar. En consecuencia, la brecha cambiaria entre ambos alcanzó el 53% al cierre de la jornada, volviendo a máximos niveles de finales de enero.

El índice de acciones S&P Merval cedió -1,2% al cierre de ayer, en tanto, el índice medido en dólares anotó un -4,5%. El panel líder exhibió una tendencia negativa en casi todos los sectores, siendo el Financiero el más afectado con un -2,6%. No obstante, el de Materiales Básicos se diferenció, al presentar un alza de +2,9%.

Por su parte, los bonos soberanos en dólares retrocedieron -2% promedio en la jornada de ayer, acompañando la operatoria de mercados emergentes y el global. En este sentido, los de legislación extranjera anotaron -2,4% en promedio a lo largo de toda la curva, mientras que aquellos bajo ley local marcaron -1,5% promedio, siendo el AE38 el más perjudicado con un -3%.

Internacional

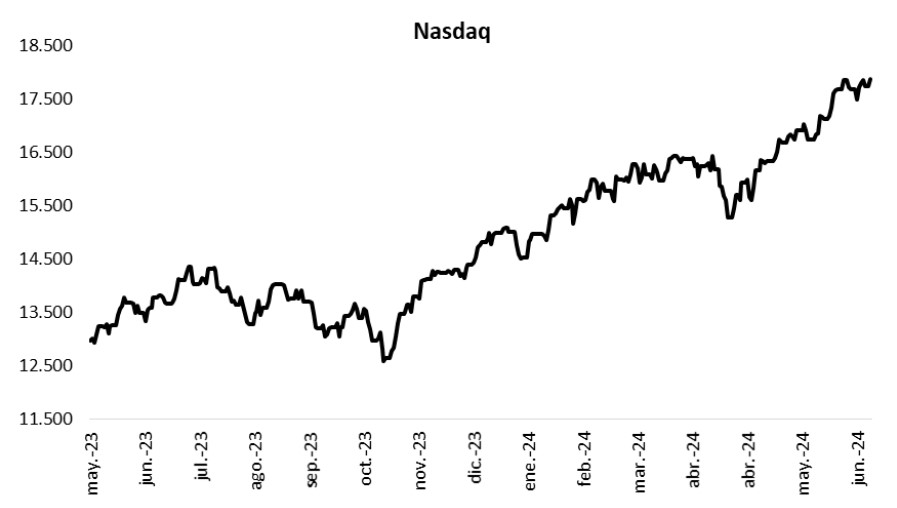

Los índices de acciones en EEUU abren la semana al alza, con el Nasdaq anotando un +0,8%

Los principales índices de acciones de Estados Unidos iniciaron la semana con tendencia alcista. En este sentido, se destacó el Nasdaq con un +0,8%, seguido por el S&P 500 con +0,2% y el Dow Jones con +0,1%. En el año, los índices acumulan mejoras de +19,1%, +14,7% y +3,9%, respectivamente.

En Estados Unidos, el Índice de Gerentes de Compras (PMI en inglés) manufacturero de junio medido por la agencia Markit marcó 51,6 puntos, ligeramente inferior a los 51,7 puntos esperados pero mejor al resultado de mayo. No obstante, en la Eurozona el PMI manufacturero anotó 45,8 puntos, frente a los 45,6 puntos estimados. Cabe recordar que un dato superior a 50 puntos denota expansión y uno por debajo contracción de la actividad.

Por su parte, los rendimientos de los bonos del Tesoro americano se ampliaron en los tramos medio y largo de la curva al cierre de ayer, manteniéndose planos en los vencimientos cortos. Por ende, el rendimiento del bono a 1 año cerró en 5,11%, el de 3 años subió hasta 4,58% y el correspondiente a 10 años finalizó en 4,47%.

Durante la jornada, en la Eurozona se conocerá la inflación de junio, siendo la expectativa incrementos interanuales de +2,5% y de +2,8% en la medición núcleo. Por su parte, se esperan declaraciones de los titulares de la Reserva Federal de Estados Unidos, Jerome Powell, y del Banco Central Europeo, Christine Lagarde.

Latam

La actividad económica en Chile creció +1,1% interanual en mayo, por debajo de las expectativas (+2,5%)

El índice de actividad económica de Chile (Imacec) aumentó +1,1% interanual, desacelerándose respecto a la suba de +3,5% del mes anterior, aunque por debajo de las previsiones de los analistas del +2,5%. En términos mensuales, la actividad económica chilena se contrajo -0,4%, levemente inferior al descenso del -0,3% de abril.

Al cierre del lunes, los principales mercados latinoamericanos presentaron desempeños mixtos. Por un lado, México y Brasil operaron al alza en magnitudes del +0,8% y +0,6%, respectivamente. Por otro lado, los índices de acciones de Perú y Chile experimentaron disminuciones durante la jornada de -0,6% y -0,5% en cada caso.