Claves del día

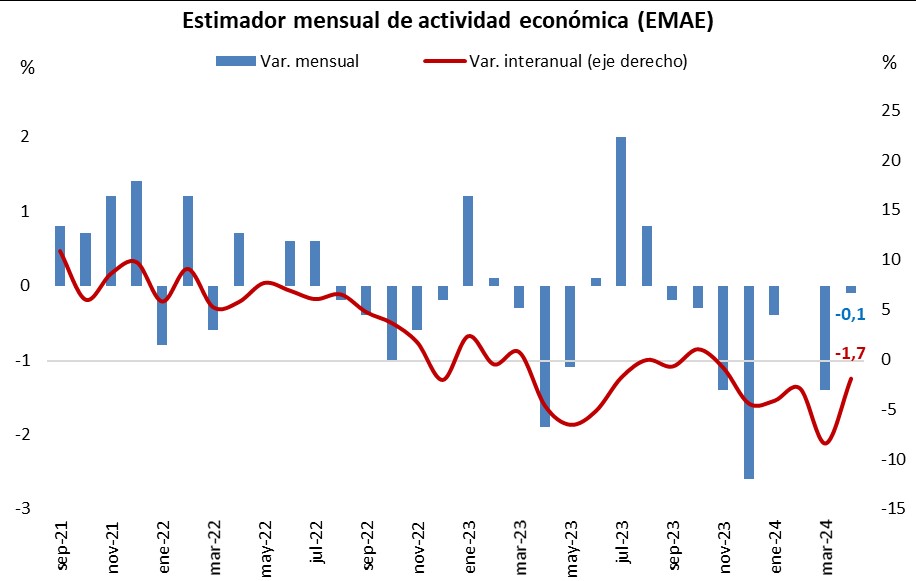

La actividad económica cayó -1,7% interanual en abril, por debajo del consenso de los analistas del -3,5%

Argentina

El Estimador Mensual de Actividad Económica (EMAE) arrojó una caída del -1,7% interanual en el mes de abril, ubicándose por debajo de la merma estimada por los analistas del mercado de -3,5% y desacelerándose respecto a la contracción de marzo de -8,3%. Por otro lado, en términos mensuales, la actividad cedió -0,1% en abril tras una variación del -0,4% en marzo. En el acumulado del año, el índice cayó -4,2% respecto al mismo período del año anterior.

La atención de la semana continuará en el frente político, a la espera de eventuales medidas tras la conferencia de prensa del viernes donde se anunció el inicio de la segunda etapa del plan económico, que se focalizará en emisión monetaria cero. Además, se conocerá la recaudación tributaria del mes de junio y, por otro, los datos de construcción (-37,2% interanual en abril) e industria (-16,6%) de mayo.

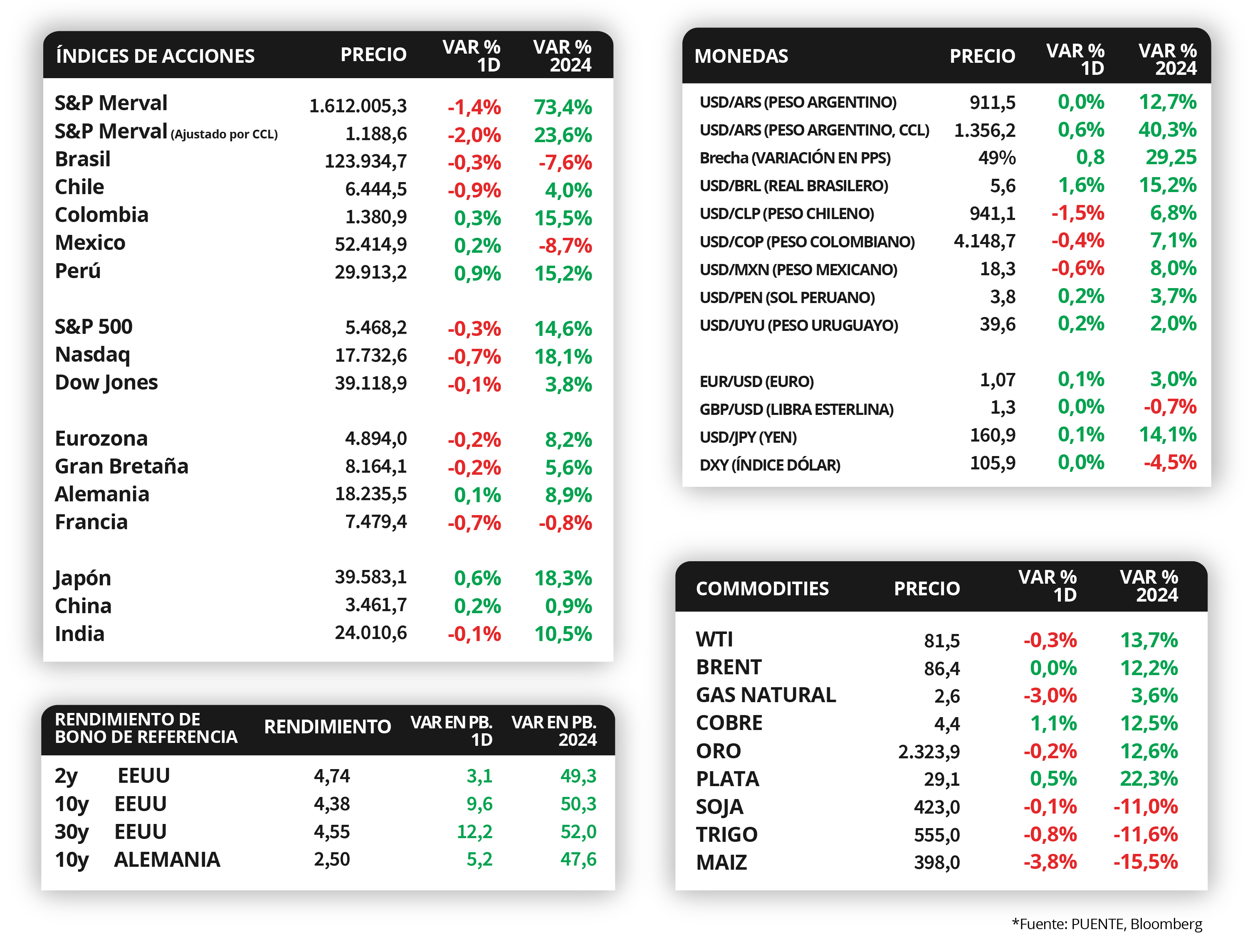

El índice de acciones S&P Merval cayó -1,4% en el cierre de la semana, mientras que el índice en dólares tuvo una merma del -2,0%. El panel líder tuvo resultados negativos en su mayoría, donde los servicios de comunicación y financiero descendieron -2,6% y -1,4% en cada caso.

Los bonos soberanos en dólares operaron a la baja el viernes, en línea con la renta fija global y de emergentes. Por un lado, los bonos de legislación extranjera cayeron -1,0% en promedio, seguidos por aquellos bajo ley local -0,2% promedio. En tanto, el riesgo país finalizó en 1.456 puntos básicos (pb).

Internacional

La expectativa en EEUU está en la situación del mercado laboral de junio; la inflación PCE de mayo resultó en línea con lo esperado

La atención de la semana en Estados Unidos estará en los datos de evolución del mercado laboral de junio, proyectándose un desempleo del 4% y la creación de 190 mil nuevos puestos de trabajo. A su vez, se publicarán las minutas de la última reunión de la Reserva Federal (Fed) en la que se mantuvo la tasa de referencia en el rango de 5,25%-5,5%. Por otro lado, en la Eurozona se conocerá la inflación de junio, esperándose subas interanuales de +2,5% y de +2,8% en la medición núcleo, y las ventas minoristas de mayo.

Por otro lado, el índice de precios de gasto en consumo personal (PCE) de mayo se desaceleró y resultó en línea con las estimaciones, sin cambios a nivel mensual y anotando +2,6% interanual; mientras que la medición sin alimentos ni energía -medida de inflación preferida para decisiones de política monetaria de la Fed- marcó +0,1% mensual y +2,6% interanual.

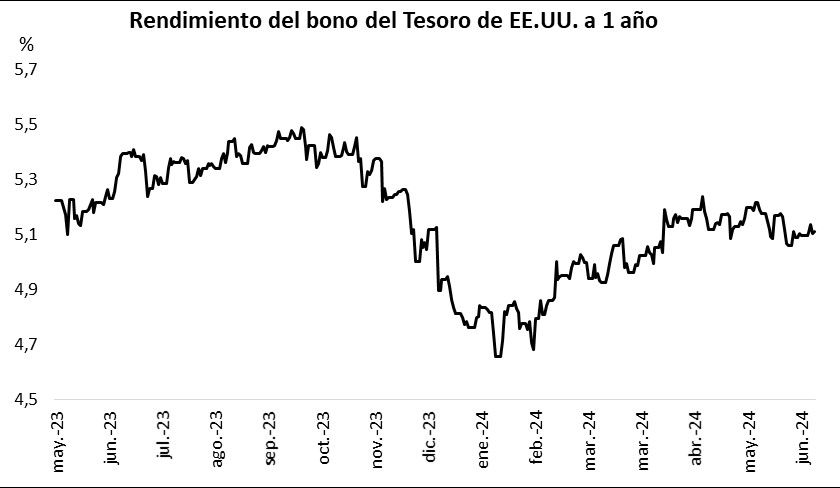

En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron durante la jornada del viernes, principalmente en los tramos medio y largo de la curva. Así, el rendimiento del bono a 1 año cerró en 5,11%, el de 3 años subió hasta 4,54% y aquel a 10 años finalizó en 4,38% desde el 4,28% previo.

Los principales índices de acciones de Estados Unidos cedieron en la última jornada de la semana. Dentro de esta dinámica se posicionó el Nasdaq, con un -0,7%, seguido por el S&P 500 con -0,3% y el Dow Jones con -0,1%. No obstante, en el año los índices muestran incrementos de +18,1%, +14,6% y +3,8%, respectivamente.

Latam

La deuda pública bruta de Brasil ascendió al 76,8% del PIB en mayo, superando las estimaciones de mercado de 76,4%

La deuda pública de Brasil como proporción del PIB llegó al 76,8% en mayo de 2024, la más alta desde octubre de 2022 y por encima de las estimaciones de los analistas del mercado. Al mismo tiempo, el sector público presentó un déficit consolidado (resultado primario + intereses) de 138,3 mil millones de reales en abril, por encima de las expectativas del mercado y llegó a un déficit acumulado de 12 meses que representa el 9,5% del PIB.

Los principales mercados de países latinoamericanos tuvieron un comportamiento mixto al cierre de la semana. Por un lado, se presentaron alzas en Perú y México en torno al +0,9% y +0,2% en cada caso. Por el contrario, los índices de acciones en Chile y Brasil cayeron -0,9% y -0,3% respectivamente, en el caso de Brasil lleva acumulado una merma del -7,6% en el año.